(吉隆坡8日讯)国家银行意外降息0.25%至3.0%,有助降低房贷每月供款,但分析员预期对产业不会有重大提振,因收入还是追不上高屋价,小幅降息对促进买气帮助不大。

收入增长追不上高屋价

联昌研究指出,乍看起来减息可促进产业需求,但预期拉抬需求有限,主要是经济增长缓和,让人民对购屋更谨慎,而且民众收入增长还是追不上高屋价。

达证券认同,单单货币宽松政策并不能提振整体产业市场,目前消费情绪低迷,严谨借贷措施阻碍产业销售。

每月供款减32至69令吉

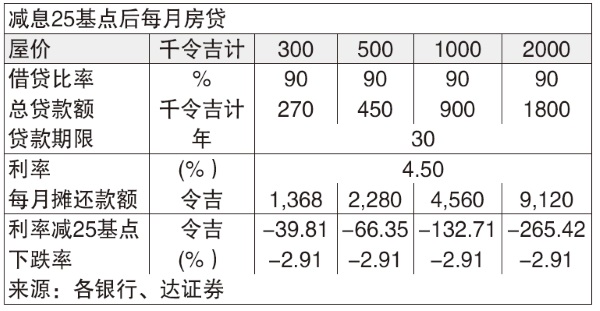

联昌估算减息25基点,每月供款大约只减1至3%,以30万至50万令吉房价计,每月只减32至69令吉。

达证券说,假设银行相应调整基准率(BR),以30年供期房贷来说,25基点减息只减每月房贷2.9%,这并不会让消费者购买大件物品,而是存取更多款项面临高生活费和任何不测事故。

达证券也认为减息25基点,并不会显著促进产业销售,维持2019年产业销售增长0.9%预测,相比2018年产业销售按年增长0.6%。

产业前景仍严峻

根据过往历史,2016年7月行减息25个基点,并没有化为更高的产业交易宗数,2016年至2017年交易宗数反告减。

2006年至2007年,银行的房贷批准率达62%与61%左右,尽管2010年至2013年隔夜政策利率高达3%,不过并不阻碍房屋销售增长,2014年实施打房等冷却措施后销售走低,银行的严谨房贷政策始终是房市最大障碍。

联昌认为今年产业前景仍然严峻,在联昌进行研究的产业发展商今年皆调低产业销售目标,低息环境无法拉抬房贷,人民可负担能力和房价去年按年增长3%,都让人望屋兴叹。

联昌维持产业“中和”评级,森产业(SIMEPROP,5288,主板产业组)分拆后不断推出新产业,且有庞大地库和健全盈亏平衡表而成为首选股,目标价1令吉34仙。

达证券认为,这项减息是一次过的,并非因而启动系列减息方案;因此无法促成买气显著增长而改善基本面,维持产业公司财测和目标价。

产托料为小赢家

产业信托预料为降息小赢家,低利息环境的融资成本降低,对产托有约1至1.5%的盈利提振作用,但对股价带动不大。

可提振盈利1至1.5%

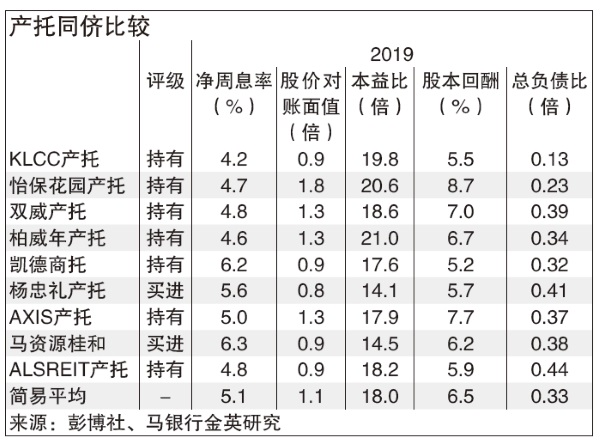

根据艾芬黄氏估算,大部份产托公司的贷款都是固定利率,并部份对冲利息曝露,因此最高提振作盈利1.5%左右。MIDF也认为,降低融资成本对盈利的带动只有1至1.2%左右。

MIDF表示,产托公司中,柏威年产托(PAVREIT,5212,主板产业投资信托组)的浮动利率贷款占58.5%,降息可让盈利增加1.1%;双威产托(SUNREIT,5176,主板产业投资信托组)和AXIS产托(AXREIT,5106,主板产业投资信托组)的浮动利率货款分别是52%和44%,盈利估增1.2%和1%。

马银行研究指出,大马产托总体债务有38%为浮动利率,总债务129亿6800万令吉中有48亿7100万令吉为浮动利率债务,2018年平均利率介于4.0至5.5%之间,降息有助降低融资成本。

马银行也认为虫,低息环境也增加马产托注入新资产的胃纳,促成非内部增长;近期马产托注入新资产,是透过全面借贷融资。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)