(吉隆坡9日讯)马股交通指数表现跑赢大市,但MIDF研究认为,在大盘饱受外围不明朗因素冲击下,交通股交投已有所减弱,同时走势也变得波动,不利于买入持有的操盘策略,建议投资者采纳专注流通率和波动性选股方能从淡市中脱颖而出。

交通指数今年转起5.7%

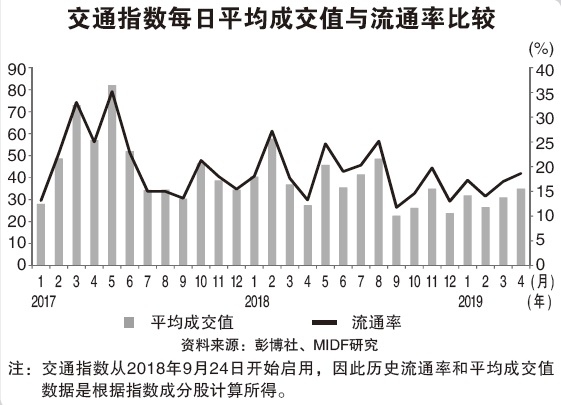

MIDF研究表示,富时综合指数今年以来走跌近4%,而首4个月市场总成交量比前期下挫7.4%,而每日平均成交值(ADTV)仅有17亿令吉,远逊去年同期的21亿令吉。

今年以来,仅有2个领域指数表现落后富时综指,而在12个表现超越大市的指数中,又以建筑指数按年走高35.4%表现最为亮眼,而交通指数今年则起5.7%,扭转去年累跌17.8%窘境。

MIDF认为,基于外围因素将持续主宰马币走势,甚至是出口与进口需求,短期马股将继续受外围因素牵制,而整个外围环境只可能在第二季杪才能转向明朗。

“短期平淡的市况,以及短期企业盈利增长趋向严峻,公司可能暂缓慷慨派息政策,不利于买入持有策略(Buyand Hold)。”

专注流通率波动性

以交通领域来说,MIDF认为,领域前景“中和”,主要是港口与航空领域前景虽好,但物流业前景可能日趋严峻,特别是电子商务需求高企将吸引更多新业者削价抢客,导致赚益稀释。

“今年来交通指数每日平均成交值走低至约1亿2380万令吉,但指数的波动性在过去3个月持续增加。因此在投资组合取得丰硕回酬日趋严峻的情况下,我们建议投资者采纳专注流通率和波动性,并分为交易、机会、买入持有和子弹型(Bullet)等四分法则的投资策略。”

四分一:高流通率+高波动性=交易

●首选:亚航集团(AIRASIA,5099,主板消费产品服务组)和MMC机构(MMCCORP,2194,主板交通物流组)

高流通率和高波动性特质的股票将是积极交易策略的首选,而亚航是合适的股选。自今年初以来,飞机燃料现货价已飙升15%,但MIDF研究相信这将获亚航审慎护盘政策,以及石油输出国组织(OPEC)潜在增产因素扶持。

“目前,亚行以每桶平均79.4美元为今年50%的燃油开销护盘,我们相信护盘政策将为今年震荡油价带来扶持。”

MMC机构也是另一个符合交易法则的股项。MIDF研究说,尽管泛婆罗洲大道交付合作伙伴(PDP)合约终止,可能对集团建筑订单带来影响,但公司现积极竞标数个大型基础建设政策,可能作为建筑订单的缓冲器。

MMC机构现放眼争取每年1至2项独立价值介于2亿5000万令吉至5亿令吉,而扣除泛婆罗洲大道PDP后,预测订单为90亿令吉,相等于2018财政年建筑营业额的约5倍。

MIDF指出,短期来看,MMC集团港口与物流业务将获槟城港口全年贡献推动,同时丹绒柏乐巴斯(PTP)作为转运枢纽的角色也不会受到美中贸易战影响,而2020年国际海事组织(IMO)低硫限制也可能支撑转运量。

“长期而言,PTP庞大的地库将较新加坡港口更具优势。PTP第三期自由贸易港扩充计划正进入审批尾声,我们相信自由贸易区发展将吸引更多跨国公司将货仓转移至PTP,从而提振集装箱流量。”

整体来看,该行乐观PTP2019财政年集装箱吞吐量将年增5%,仍将是MMC机构港口及物流业务的主要贡献来源。

四分二:低流通率+高波动性=机会

●首选:泛亚物流(TASCO,5140,主板交通物流组)

低交投量,但股价却剧烈震荡的股项最符合机会主义策略要求,而泛亚物流是最佳股选。

MIDF说,泛亚物流未来增长动能将源自冷藏物流业务——Tasco Yusen Gold Cold(TYGC),而集团潜在脱售TYGC的30%股权于日本海外交通与城市开发事业支援机构(JOIN),有望带来每年约460万令吉利息节省。

此外,大马统计局最新数据显示,我国2016年家庭平均开销从2005年的1953令吉增至4033令吉,而涨势有望延续,其中逾20%家庭开销用于餐饮与餐厅开销,预见高企的餐饮与餐厅开销将推动冷藏物流需求。

MIDF认为,上述股项均是机会主义组合的良好选择,但碍于流通性甚低,投资者可能需要审视市场情绪,并伺机买进相关股项。

四分三:低流通率+低波动性=买入持有

●首选:西港(WPRTS,5246,主板交通物流组)和环城大道(LITRAK,6645,主板交通物流组)

符合买入持有组合的股项融合高股息股及拥有强大战略股东的增长公司,但也碍于大股东持股甚多,股票流通率相对较差,正好适合作为应对价值侵蚀的防御投资,而西港和环城大道是最合适的目标。

MIDF表示,西港入选的原因有二,即收费较其他港口为低,以及海洋航运联盟(Ocean Alliance)合作期限延长至10年(2027年),而集团第10至19集装箱终站扩充计划也有望在2040年提高集装箱处理能力50%至每年3000万个,将可提高集团与新加坡港口竞争转运商机。

西港派息趋势有望延续

“更重要的是,西港在2015至2017年间虽投入大量资本开销,但派息率仍维持在75%不变,我们相信短期派息趋势有望延续。”

环城大道方面,MIDF说,政府洽购金务大(GAMUDA,5398,主板建筑组)旗下4条大道,其中包括环城大道持有100%股权的白蒲大道(LDP)及隆西部疏散大道(SPRINT),使得整体前景变得不明朗。

“整个活动预期需要6个月时间才能完成,并希望能为各方带来合理的定价。”

虽然业务前景不明,但MIDF认为,环城大道2020财政年周息率料达诱人的7%,加上现有本益比估值仅9.8倍,低于5年平均的13.9倍,可能带来10.2%的盈利回酬,比5年期大马政府债券3.6%回酬率高出6.6%。

四分四:高流通率+低波动性=子弹型

●首选:大马机场(AIRPORT,5014,主板交通物流组)

大马机场则是最符合子弹型投资策略所具备的高流通性,以及低股价波动特质的股项。

MIDF相信离境税不会对旅客量增长带来影响,相信大马机场将可维持旅客量上升趋势,乐观大马机场今年总旅客量将突破1亿大关,按年增长3.5%至1亿零300万人次。

“从监管角度来看,大马机场也是政府执行政策的理想伙伴,而这需要更多的营运协议扶持,我们相信相关协议将进一步促进大马机场提升机场与基建的可持续性和弹性。”

MIDF认为,子弹型策略选股因流通性高,股价波动不大,投资者可以随时以合理价重新买入,因此非常适合作为“机会主义”投资策略的融资选项。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)