您好。

我目前单身,与父母同住,开始工作了大约两年。目前薪水在扣除EPF后,大约有3800令吉。以下是我的每月花费。

供车: 713(目前只供了2个月,5年还清)

家用: 800

汽油: 150

餐费: 250

杂费: 500

保险: 250(储蓄及医药卡)

学贷: 已还清

我的投资及储蓄:

定期存款: 20,000

普通存款: 2000

股票1: 5000(asn equity 5,与男友一起一人5000,目前市价大约九千,买了几个月,适合继续投资吗?)

股票2: 目前市价约4000

股票3: 5000(放在股票户头,偶尔投资)

EPF户头: 大约20,000(户头1及2)

想请问,以我目前的财务状况,如果打算在3年内结婚及买房,有可能做到吗?我的财务状况算健康吗?哪里需要改进?

谢谢!

觉得钱难存的小李上

根据小李所提供的财务资料,笔者为她目前的财务状况分析如下:

基本流动现金比率(Basic Liquidity Ratio)

= 现金或现金资产/每月总支出

= 22,000/2,663= 8.26个月(标准为3到6个月)

所谓流动现金是可以立刻将某资产兑换成现金或是能够立刻提取用来救急的现金。在推算财务状况时,基本流动现金比率至少要维持在3到6个月的较健康水平。

从以上计算来看,基本流动现金比率是大约8个月,简单来说,可以动用的急用现金为8个月,这已大大超标。

个人债务供款比率(Debt Service Ratio)

= 每月供款/每月收入

= 713/3,800 = 18.76% (标准为少于35%)

债务供款比率计算的是,一个人的债务供款共占每月收入多少比率。从以上推算,供款占月收入的18.76%。这代表目前的债务供款数目并没有很庞大,但在这里必须先提醒小李,以上两项推算都只是以她目前的财务状况做出预算,只是足够让单身的小李做参考,就如她自己所提到在不久的将来会结婚,从单身到组织家庭的开销和债务供款是截然不同的。

组织家庭前小李将会考虑到买房的问题,买房便会加重个人债务供款的负担。还有婚后大大小小的开销都会有所改变,所以小李可以按照自己个人的财务状况来对以上推算做出调整。

整体来说,小李目前的财务状况是健康的。

小李提到买房,想要组织家庭前最首要考虑的便是买房的问题。假设小李购买一间25万的房屋,并且想要跟银行贷款22万5000,小李可以参考一下计算。

以供期35年计算,25万的房子每月供款为1071.81令吉(假设利率4.55%)。

双层排屋贷款

屋价:250,000

首期款:25,000

总贷款:225,000

贷款年利率:4.55%

贷款供期:35年

每月贷款:1071.81令吉

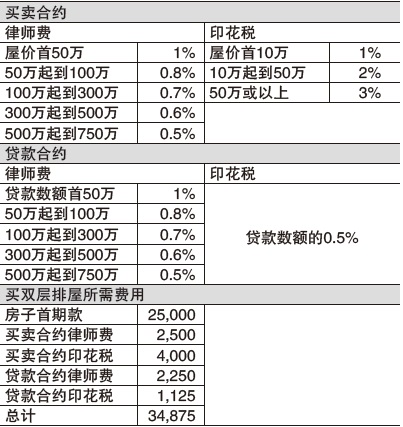

买屋预算,部份具体费用包括买卖合约律师费和印花税,以及贷款合约律师费和印花税。

假设购买25万的房屋,所需费用是RM34,875,这笔费用包含买卖合约和贷款合约的律师费与印花税。建议小李向银行减少贷款的比率,这样就能减低利息风险和降低每月供款。

假设房子每月供款1,071.81除2为:535.91

个人债务供款比率(Debt Service Ratio)

= 每月供款/每月收入

= 713+535.91/3,800

= 32.87% (标准为少于35%)

从以上计算来看,房贷确实会增加小李的债务,她可以选择减低利息或者增加头期数额。小李必须留意其他事项,因为还有很多方面的预算要做出调整。小李有定期跟活期存款,还有投资股票。在参考以上资料时,把她自己的存款纳入考量,就能更清楚买屋需要多少钱。

小李可以考虑购买还在建的产业,因为还在建的产业通常会有比较多优惠,比如发展商为了及时收回资金,他们会给比较多回扣及承担大部份手续费。购买这种产业的头期及需预付的资金会比已经建好的产业低。此外,发展商会做出不一样的设计以迎合需求,毕竟以前的设计也比较老旧。在建的产业也具有升值潜力,如果几年后住宅区开发了,那么房价就会跟着上涨。

从小李的财务资料,没有透露她的人寿保险详情。其实在不同的年龄阶段,保险是需要调整的;保险在理财中是不可或缺的一环,所以笔者将会非常简短的让小李了解理财的4个阶段。

小李现在所处于的阶段便是要做好对财富的保障,以便有能力铺陈未来的财富基础。收入保障(Income Replacement)对于单身年轻人来说极为重要,倘若有一天小李因为某些不幸事故而无法工作,所谓手停口停,由谁来负责家里的开销?由谁来负担父母的伙食?存款固然能暂时缓解窘境,但是长期下来再深的金矿也会有崩塌的一天,所以才会需要收入保障计划。

那么,一个人需要多少收入保障?小李可以计算个人的储蓄、收入、另一半的收入(如有)、个人所拥有的全部保险利益无论是私人的还是公司(如有)提供保险的利益赔偿。然后再计算家里和个人的开销,如有不足,就是小李需要保障的收入部份。如果小李想要更深入了解保险,小李可以咨询有经验的理财师,为她现在的状况做更详细的分析及规划。

小李询问投资建议,根据小李的年龄她可以选择一些风险偏高的投资计划。可是因为在未来小李的财务负担会加重,所以应当谨慎考虑,当然这也要配合她对于投资计划的风险接受度和投资目的。

假设小李想要选择较稳定和风险较低的投资计划,可以考虑单位信托基金(Unit Trust Fund)或是共同基金(Mutual Fund),这两者比投资股票较稳定和安全。信托基金和共同基金不需要庞大投资金,一般上投资公司将会集齐大众投资者的资金,然后通过专业的投资代理,把资金分散投资在不同的投资计划。

这样的话投资者不仅可以一次投资在不同的计划,还可以分散风险、减低风险。

股票型基金vs直接买股票

小李提到与男友一起投资股票。但是,从他们的股票投资组合来看,他们似乎没有管理这些股票的知识及技巧。其实,投资股票须有专业的知识和深入了解资产。若想投资股票却缺乏这方面的知识及经验,可以考虑投资股票型基金。

股票型基金主要是投资在不同类型的股票。为甚么要通过股票型基金来买,而不是直接投资在市场呢?第一个原因:投资专业与研究能力有限。投资者无法随时得到市场资料与咨询。第二个原因:资金有限。投资者没办法把资金分散到比例适当的投资组合。第三个原因:时间有限。投资者可能没时间专注在投资上还有及时作出调整。

与直接在市场上投资做比较,股票型基金分散风险,投资在不同类型的股票。除了降低风险,还能让投资者享受股票收益。因为风险低,所以股票型基金的收入是比较稳定的。投资者可以通过股票型基金去投资海外股票市场,这样就不只是投资在本地市场而已。

以上是笔者为小李所提供的资料和想法,可供参考和阅读的一些基本知识,如有兴趣想更深入了解,建议咨询专业理财规划师,以便做出更好更谨慎的选择。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)