(吉隆坡3日讯)大马股市并购和私有化热潮方兴未艾,分析员看好这将会是今年下半年反复出现的投资主题,同时也期待有更多区域性的并购活动,以刺激市场购兴和打造更强劲的区域企业。

马银行研究表示,今年下半年将可能有更多并购和私有化活动,这将继续是今年主要的投资主题之一。

今年初有两项重大企业活动出炉,即亚通(AXIATA,6888,主板电讯媒体组)和挪威电讯(Telenor)合并亚洲业务,其中涉及天地通和数码网络(DIGI,6947,主板电讯媒体组)合并;第二宗是杨忠礼置地(YTL Cement)以16亿3000万令吉或每股3令吉75仙收购拉法基马(LAFMSIA,3794,主板工业产品服务组)51%股权,之后作出全面献购。

今年上半年,共有另外8宗涉及上市公司的并购和私有化行动。

“由于整体大市疲软,为释放价值,我们相信并购及私有化将是2019年下半年反复出现的主题。”

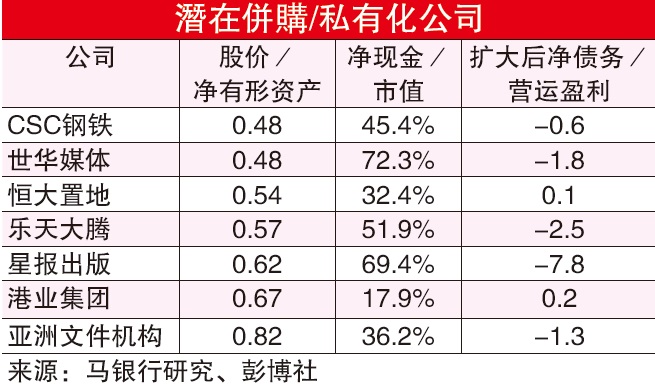

该行继续使用股价/净有形资产及扩大后净债务/营运盈利来筛查潜在的并购和私有化目标,并扩大至所有上市公司,从中找出93家符合3大标准的公司,此3大标准为1.股价/净有形资产低于1.0倍,2.净现金和净负债/营运盈利低于3.0倍。

共7家公司符合标准

在该行研究名单中,共有7家公司符合上述标准,可能成为并购和私有化目标,分别为CSC钢铁(CSCSTEL,5094,主板工业产品服务组)、世华媒体(MEDIAC,5090,主板电讯媒体组)、恒大置地(TAMBUN,5191,主板产业组)、乐天大腾(LCTITAN,5284,主板工业产品服务组)、星报出版(STAR,6084,主板电讯媒体组)、港业集团(HARBOUR,2062,主板交通物流组)及亚洲文件机构(ASIAFLE,7129,主板消费产品服务组)。

肯纳格研究则表示,该行仍然对牛市周期的回归抱有希望,这可能会引领股市在未来1至2年攀新高。但关键问题是,何者为催化剂?

“尽管财政预算案可能比预期佳,以及外围局势更有利,但我们相信,并购可作为最迫切需要和期待已久的市场催化剂。”

该行指出,马股在目前水平已徘徊了很长一段时间,肯定需要强大动力以走出低谷。虽然近期大型基建重启令市场感到兴奋,并重新点燃了一些市场购兴,但升幅仍然低于期望。

“我们认为市场真正需要的是国内公司的一些转型,即并购活动,以让更稳健壮大的企业实体从中崛起。”

本地公司有不少进军区域惨遭失败的例子,因此企业选择留在国内市场,导致近期缺乏进军区域的消息。直到最近,挪威电讯和亚通可能合并本区域业务的消息,令该行大感惊讶,并认为这可能会再次引发大马的并购主题。

此合并不仅可提振马股的投资情绪,该行预见此合并将成为亚通转型成为大型区域电讯业者的平台。

因此,该行认为与区域巨头的并购,应该是大马企业未来应走的途径,以迈向区域化。

不仅限电讯业银行领域

料出现并购洽谈

“我们也相信这类合并谈判不仅限于电讯行业。银行领域也可能出现并购洽谈。”

随着数码化时代到来,各行各业尤其是银行及电讯等领域不得不接受先进科技。数码银行服务正侵蚀传统银行的市占率,如果本地银行不察觉,一旦掀起“数码海啸”,再行动可能为时已晚。因此,该行认为现在是银行寻找区域合作的时候,以加强核心能力。更重要的是,一旦出现区域性的银行合并,将可作为市场催化剂。

根据该行分析,在2006/07年银行合并之前,马股受困于1000点以下水平为时数年,但银行展开巩固行动后,购与带动综指超越1000点,并冲破1500点,直至2008年美国次贷危机爆发才令涨潮告终。

同时,在银行巩固活动期间,银行领域(金融指数)的估值从1.6倍本益比或1.6倍股价/账面值,升高至20倍本益比和2.5倍股价/账面值,综指的本益比也从12.2倍飙升至16.1倍,股价/账面值从低于2.0倍升至2.2倍。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)