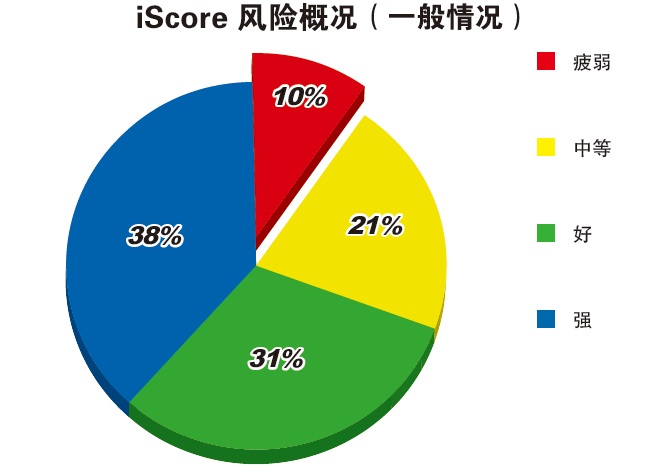

(吉隆坡4日讯)大马评估机构(RAM)的调查显示,虽然69%国人的个人信用评分不俗,可是千禧一代当中有“信用”的人却仅有29%,显示国人的金融知识水平依然有着明显的改善空间。

大马评估机构首席执行员赖逸琦在“2019年信贷健康月”的推介礼上指出,在2019年RAMCI信贷评分报告覆盖的420万人中,69%的大马人拥有“良好”或“稳健”的个人信用评分,高于去年的65%。

她认为,尽管报告数据显示偏好的评分有所提高,但国人的金融知识水平仍偏低。

“根据我们的观察,许多人都不太在意金融知识,除非他们想要借钱。”

她认为,国人都抱有“我不需要申请信贷,所以不需要关注我的信用评分”的想法,缺乏加强信贷评分的意识。

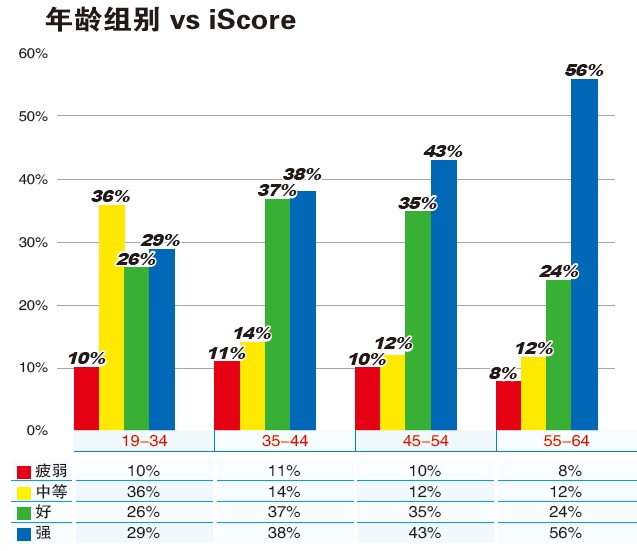

个人信评随年龄增长趋稳健

报告显示,个人信贷评分随着年龄增长而日趋稳健,在55岁及以上年龄层中有56%拥有稳健信贷评分,而千禧一代19至34岁的年龄层仅有29%。

赖逸琦认为,最大可能在于千禧一代的信贷历史不长,以及信贷管理经验不足。

尽管如此,她表示,此次所有年龄层的信贷评分都有所提升,包括千禧一代。

她指出,尤其是千禧一代中的企业家,他们对信贷的管理相比普通人更强,取得稳健的评分的比例更高。

“现在许多年轻人创业做金融科技相关,所以了解信贷的重要性。”

她补充,目前企业家占千禧一代年龄层中约9%,人数一直在增长。

赖逸琦表示,政府机构需要给予更多的努力来加强国人的个人信用意识。

她举例,一些发达国家的意识高,是因为银行和金融机构会依据风险定价明显区分,给予良好评分更低的信贷利率,而大马在这2、3年才看到部份银行实行。

还款记录欠佳拉低信贷评分

“目前有些本地银行实行在个人信贷,尤其是对其现有顾客,会按照评分好坏给予不同的利率,还有信用卡方面,也会给些优惠,比如定时还款的持卡者可以将信用卡剩余的限额当成个人信贷借出,评分好的利率还会比较低。”

她认为,虽然这会稍微提高意识,但还有更多努力需要做。

赖逸琦提醒,还款记录是拉低信贷评分的主要原因。

她表示,民众取得疲弱的信贷评分,主要可能是缺乏还款记录,如数月不交付分期付款、房贷车贷或信用卡。

据资料显示,该机构的信贷评分计算方式中,还款记录占总比重40%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)