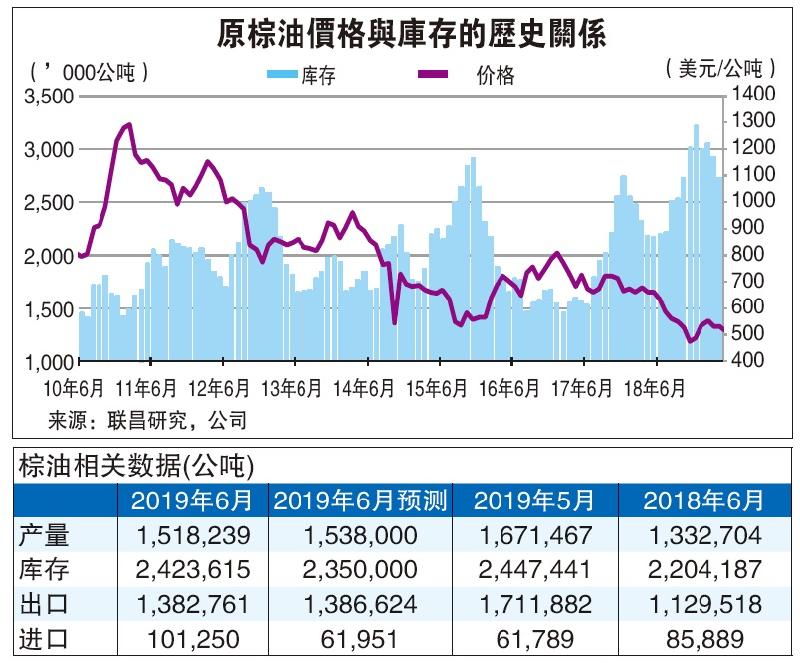

(吉隆坡10日讯)大马6月棕油库存滑至11个月低位至242万公吨,虽然连续4个月下跌有利于带动原棕油行情走高,但分析员忧虑下半年产量将增加继而导致原棕油价格承压,加上面对欧盟抵制使用棕油的危机,利好消息仍难抵利空,整体阴霾难消散。

大马棕油局(MPOB)数据显示,截至6月杪棕油库存按月下跌0.97%至242万公吨,写下自2018年7月以来的最低水平,但高于《路透社》下滑4%至235万公吨的预测。

棕油局指出,按月计,6月产量下跌9.2%至152万公吨,出口同样下滑19.4%至138万公吨。

今年上半年,大马棕油产量录得979万公吨,棕油据预计全年产量将达2000万公吨。

今年上半年,受高库存和低需求拖累,3个月原棕油期货下跌了8%,同时,最新的库存下跌数据也无法支撑大马衍生产品交易所的9月原棕油期货,截至下午5时报每公吨1924令吉,滑18令吉。

下半年利好利空夹攻

联昌研究认为,种植领域在今年下半年同时面对了利好和利空因素,皆有可能影响原棕油价格,正面因素则包括1)美国和印度面对气候问题,导致食用油供应减少;2)印尼和大马推行的B30和B20带来更高的生物柴油需求,继而推高棕油需求;3)长期的美中贸易战可能导致中国对棕油需求增加,因中国对美国大豆征收25%关税。

该行指出,负面因素则有1)截至2019年5月,棕油库存已达245万公吨,高于200万公吨平均水平;2)棕油出口至印度走软,归咎于向棕油和其他食用油征收较高的进口税;3)全球大豆库存和供应量高;4)全球经济增长放缓将影响食用油和油脂需求;5)持续对棕油的活动将影响棕油中期看法和需求。

肯纳格研究认为,迈入第三季,棕油领域前景仍然暗淡,预计,棕油领域在今年下半年将出现供过于求现象,归咎于库存增加(预计将在今年末季达到250万至300万公吨水平)和原棕油价格增长受限。

肯纳格认为,今年下半年,棕油产量料受季节性影响而有所增加,而出口量虽然连续5个月出现高于平均水平的购买量,但预计将会出现放缓的情况。

该行补充,因棕油两大出口国中国和印度的库存皆有增加的迹象。

肯纳格相信,若原棕油价格徘徊在目前水平,所追踪的种植公司尤其是上游业者将在未来数个季度持续陷入艰难时期,此利空更将掩盖下半年产量回升的利好。

欧盟抵制恐打击棕油价

另外,欧盟委员会近期草拟由2019年至2023年期间,限制棕油用于生物燃料的使用条规,并计划至2030年间逐步减少使用至完全淘汰。

肯纳格预计,欧盟此举将持续打击原棕油价格。

正面消息方面,印尼的B20项目预计将吸纳该国约13%的产量,而大马的B10项目预计吸纳约4%的产量。

肯纳格认为,若中国或生物柴油需求强劲,将能拉低今年下半年库存,同时,原棕油价格强劲反弹,则是重估催化剂。

第三季棕油价料游走1800至2100

整体来看,肯纳格相信原棕油价格在第三季仍然面对压力,料游走在每公吨1800至2100令吉。

肯纳格维持种植领域“减持”评级,和原棕油价格目标为每公吨2000令吉。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)