(吉隆坡12日讯)标准普尔(S&P)表示,外围逆风持续狂刮,亚太区银行业增速料持续缓慢,幸而靠着多年来筑起的巩固基础,银行资产依旧充裕,资产素质仍持续强稳,其中大马的银行呆账更是亚太7国中第二低。

贸易战 地缘政治

拖慢银行增速

标普报告显示,贸易战和地缘政治因素将拖慢银行增速,但基于宏观经济条件依旧稳定,多数亚太区银行仍可充份应对贸易周期性转疲冲击,盈利表现有望持续向好,归功于良好的成本管制和低拨备抵销赚益压力。

“其中,系统里占据重要地位的私人银行,中短期内将可继续获得政府扶持。”

有鉴于此,标普相信多数银行展望“稳定”,盈利和资本率将可支撑现有评级,但评级上调空间不大,反而信贷周期逆转后可能带来更大的下行风险。

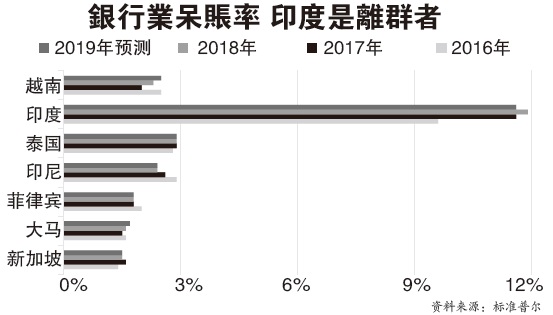

以呆账率来看,除印度以外,区域银行业资产素质普遍稳定或改善,其中大马呆账率为亚太7国第二低,仅略高于新加坡。

4年资产回酬输泰菲印尼

不过,以资产回酬来看,大马银行业仍有进一步改善空间。在亚太7国中,大马银行业4年平均资产回酬表现仅优于越南和新加坡,却落后泰国、菲律宾和印尼。

达证券说,尽管宏观经济趋疲,但银行业资产素质依旧稳定,而这归功于领域采取预防措施降低矿业、农业和非住宅产业等环节曝险程度,以及增加消费领域曝险度。

新增呆账多来自马银行联昌

值得注意的是,新增呆账依旧温和,仅按季增加3.3%或8亿3100万令吉,其中多数源自马来亚银行(MAYBANK,1155,主板金融服务组)和联昌集团(CIMB,1023,主板金融服务组)海外业务。

银行业国内资产素质则持续改善,国行数据显示,市场偿债能力依旧高企,同时银行系统净呆账占总贷款/融资比重企于0.98%的健康水平。

达证券认为,若国内失业率稳定,家庭领域资产恶化风险不大,同时银行也料审慎乐观看待企业领域资产素质,因银行将持续对石油与天然气领域,以及办公和中心等非住宅产业较为保守的立场。

“虽然贸易战导致金融市场持续震荡,并可能对制造业等商业活动带来打击,但我们预期大企业可能喊停投资活动,等候政治和经济活动更为明朗,抑或需求明显出现改善后才行动。”

不过,达证券忧虑企业投资活动延宕却可能对现金流带来干扰,从而提高企业违约风险,但相信大马企业的债务情况在过去10年已经显著改善。

以富时综合指数成份股来看,总负债股权比从2009年的100.5%改善至约80%。

尽管如此,该行相信国内银行系统资本依旧充足,将有助降低风险。在落实大马财务报告准则9(MFRS9)后,银行业普通股一级资本率仅萎缩20至70个基点,领域普通股一级资本率和总资本率依旧达到13.4%和17.5%,比较去年为12.9%和17.1%。

贷款疲弱

营收严峻

展望未来,达证券表示,银行系统贷款增长依旧疲弱,下半年银行业营业额增长恐持续严峻。

根据国家银行最新数据,我国5月银行业总贷款与预支按年增长4.6%,而今年至今总贷款仅起0.9%,其中消费者贷款增长5.7%,符合市场预期。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)