(吉隆坡17日讯)运动休旅车(SUV)成为大马汽车领域的主战场,分析员预计国产休旅车将打破海外车款的主导地位,带动国产车销量走高和持续支撑2019下半年汽车销量。

Perodua Aruz和宝腾X70订单强劲

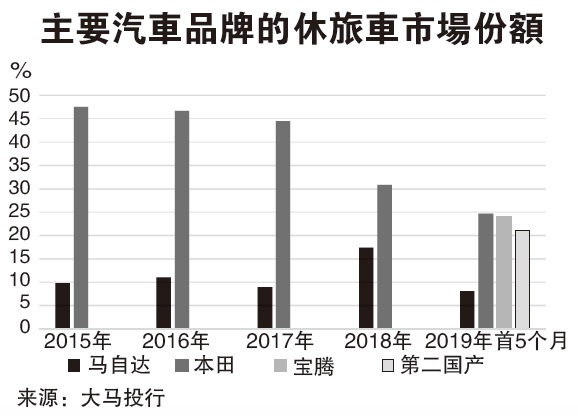

大马投行表示,随着第二国产车Aruz和宝腾X70订单与需求强劲,本地休旅车预计将进一步威胁到马自达(Mazda)和本田(Honda)的利基,加剧休旅车竞争。

截至目前2019年首5个月,马自达的休旅车市占率已从去年的17.5%降至7.9%,而本田休旅车则从去年30.8%降至24.5%。

相反的,Aruz和X70在推出后受到热捧,分别获得22.3%和23.3%休旅车的市场份额。

大马投行指出,主要原因是一般消费者都倾向更便宜的替代品。

因此,该行看好下半年国产车销量将持续走高,并在2019年汽车总销量里攫取主要市场份额。

而大马投行更是看好X70本土化生产成功后有望降价,继续刺激休旅车的需求。

该行指出,从原装进口(CBU)到本地组装(CKD)后,进口税将从30%减至10%,预计本地组装售价可减至少20%。

此外,2019下半年有多部新车面市,如马自达3、CX-5turbo、改良版CX-3、原装进口CX-30和7人休旅车CX-8,还有宝腾英雄和本田Civic2019。

大马投行认为,在2018年的税务假期后,汽车领域就一直缺乏有机成长催化剂。

由于市场期盼联储局降息,促使6月马币兑美元走强至4令吉14仙,若趋势持续将对汽车领域及该行所追踪的汽车商有利。

陈唱摩多、合顺和PECCA集团的货物销售成本(COGS)中,美元分别占60%、40%和40%。

该行预计下半年推出的2019年国家汽车政策(NAP)将指引汽车领域的长期前进方向和第三国产车的发展方向。该行首选为MBM资源、柏马汽车和PECCA集团。

由于市场缺乏主要的有机成长催化剂,该行预计全年国内汽车总销量将达60万3000辆,温和增长0.8%,维持“中和”评级。

第二国产车调高

今年销售目标至23.5万辆

另一方面,第二国产车今日表示,由于旗下各款新车需求稳健,今年销售目标从23万1000辆,调高至23万5000辆,并放眼今年杪市占率达40%,去年杪为38%。

该公司去年售出22万7243万辆车,今年上半年销售增加4%至12万1800辆。

汽车股点评

●MBM资源(MBMR,5983,主板消费产品服务组)评级:买进点评:终止合金车轮业务,加强分销和汽车零件业务后其盈利取得改善,料有望修改评级。

●柏马汽车(BAUTO,5248,主板消费产品服务组)评级:买进点评:基于其极具吸引力的6.8%周息率、一系列的新车推出和2019年预计超过10%的赚幅,看好未来可持续成长。

●PECCA集团(PECCA,5271,主板工业产品服务组)评级:买进点评:作为第二国产车皮革座椅的唯一供应商,将主要受惠于其在本地汽车领域的主导地位,加上公司计划获取为海外的飞机提供原件制造或替代零件制造的执照。

●陈唱摩多(TCHONG,4405,主板消费产品服务组)评级:买进点评:低库存和中南半岛业务的较高贡献,预计将支持盈利增长。

●森那美(SIME,4197,主板消费产品服务组)评级:守住点评:汽车业务中,中国区域贡献47%,若是中美贸易局势有所缓和,将带动盈利增长。

●多元资源工业(DRBHCOM,1619,主板消费产品服务组)评级:守住点评:预计宝腾可在与吉利的合作关系中受惠,以及公司计划进军邻近的东盟市场,都将有望加快转亏为盈。

●合顺(UMW,4588,主板消费产品服务组)评级:守住点评:增长计划全面,包括试图使本田重回非国产车领域中的领导地位,并推动旗下航空业务在2020财政年下半年转盈。

●APM汽车控股(APM,5015,主板工业产品服务组)评级:减持点评:–

丽鸿2760万售地还债(吉隆坡17日讯)丽鸿(LAYHONG,9385,主板消费产品服务组)以2760万令吉脱售雪州依约1块占地34英亩土地,以套现偿还贷款。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)