(吉隆坡25日讯)大马国债居高不下,而政府拯救大型机构的行动更可能加重债务压力,大华银行认为政府在巩固财政之际,也需要对债务进行管理和重组,建议政府应根据收入制定开销指南,并谨遵外币贷款上限。

政府年初在日本发售武士债券,最近也表示正洽谈在中国发售熊猫债券,令市场担忧大马外债可能大增。

首季外币债务已达285亿

大华银行指出,政府将外币债务上限定于350亿令吉,但截至今年首季外币债务占总联邦政府债务比例已达到285亿令吉或3.7%,其中包括今年初发行的2000亿日圆(约74亿令吉)武士债券。

该行表示,目前,我国政府多数债务(约96%)为马币债务,这将降低外围冲击带来的风险和受创程度,而穆迪也将这视为维持大马高债务和信贷组合的关键因素。

“因此,大马抑制外币融资,以及确保多数债务仍以本币融资,是债务管理和信贷风险的关键。”

该行强调,尽管当前海外直接贷款成本看似低廉,但若将货币风险对冲成本计算在内,有效成本可能比本币融资来得高。

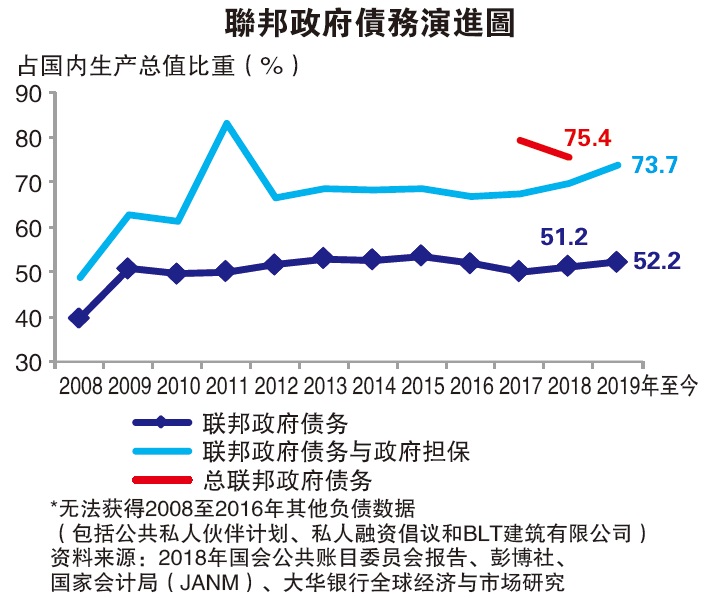

大华银行表示,希盟政府去年508上台后,对国家总债务的计算方式进行调整,将政府担保的公共私人伙伴(PPP)计划、私人融资倡议(PFI)和隶属财政部的BLT建筑有限公司(PBLT),甚至是一马发展公司(1MDB)债务全数纳入计算,导致截至去年杪我国总债务达到1.09兆令吉,相等于国内生产总值(GDP)的75.4%,令市场忧虑可能动摇主权信贷评级和展望。

短期信评料无变化

更糟的是,财政预算案特委会在今年7月17日发布报告,显示大马债务可能因拯救朝圣基金局,以及联邦土地发展局而进一步攀升,并加速供款与收入比率(DSR)达到自行订制占总联邦政府收入或总营运开销15%的门槛上限。

不过,3大国际信贷评估机构——穆迪、标准普尔和惠誉现仍维持大马“A-”或“A3”评级,以及稳定“展望”不变,反映出国家短期信评出现变化的可能性不大,但仍忧虑债务持续上升、利息开销攀升至特定门槛以上,以及财政改革不足可能对信评带来压力。

大华银行认为,在巩固财政之际,政府也需要对居高不下的债务进行管理和重组。

“虽然市场对国债的计算方式有分歧,但我们认为任何可能兑现的或有负债,甚至是需要政府支持的债务都将加剧公共债务隐忧,甚至是对信贷违约掉期(CDS)、国内利率、资金流流出,以及弱势马币带来压力。”

监管国债4重要指标

目前,政府已点出4个监管国债水平的重要指标,即联邦政府债务占GDP比重、总债务占GDP比重、财政赤字占GDP比重和供款与收入比率,同时将透过落实包括制定财务责任法令及采购法令,以及成立管理债务的办公室来确保政府检讨及管理债务的工作。

大华银行说,政府虽对联邦政府债务(占GDP的55%)、联邦政府外币债务(350亿令吉)、发行短期国债(100亿令吉)和供款与收入比率(占联邦政府收入或总营运开销的15%)等制定上限,但法定担保却是无上限的。

“此外,我们认应该制定部份以债务上限为准的开销指南,但可视国家经济情况和增长风险进行弹性管理。同时,开销行为应与预期收入一致,这将有助提高财政透明度,以及强化债务上限的可信度。”

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)