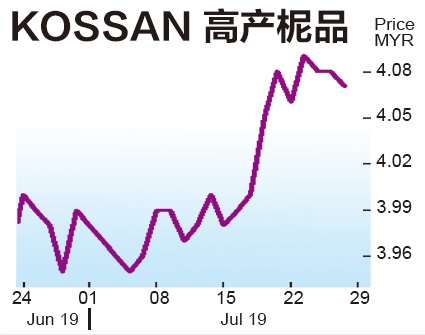

新厂投产驱动产能·高产柅品下半年更强劲

(吉隆坡26日讯)高产柅品(KOSSAN,7153,主板医疗保健组)新厂投产驱动年产能增长21%,达证券预期该公司下半年表现更强劲,2019-2020年盈利可保持双位增数长。

下半年更强劲达证券与该公司管理层会面后表示,管理层预测未来3年,全球手套需求成长率介于8至12%左右,主要是更严格的医疗规定、新兴市场使用率低及人口增加。

目前,该公司年产能为265亿只手套,18号厂已经有2条产线投运,预期余下6条产线将在今年10月全面投运,年产能达25亿只。至于19号厂的产能为30亿只,今年第四季可全面竣工。

届时,该公司的年产能可推高20.8%至320亿只。

至于美罗824英亩地库的发展计划,预期需要9个月完工,最快可在2021年下半年贡献盈利,若全面做出贡献,预期年产能为450亿只。

管理层未来将专注美罗地库发展,有意脱售另外2片地库,预期可从中筹集2亿令吉,脱售所得将完全充做资本开销。

未来管理层将透过成本撙节、减少手套退货率及提高自动化,以提高赚幅。目前,每百万手套的人力需求为2.5人,有意将人力需求降低至1.3人,自动化预期在下半年启动。

达证券表示,该公司将在8月22日公布第二季业绩,盈利预测介于5500万至6500万令吉,因16及17号厂产量增加之故。

达证券相信,在18及19号厂的支撑下,有信心该公司今明两年的盈利可成长22.6%及12.1%。

基于盈利预测调整,达证券觉得将该公司的目标价价从5令吉10仙调高至5令吉16仙,本益比估值维持在24倍不变。

热门话题:

更多新闻

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)