(吉隆坡31日讯)国家能源(TENAGA,5347,主板公用事业组)业务分拆为发电与电力销售两大业务,尽管零售业务有受瓜分而面临日益竞争的风险,占盈利70%的电力输送和配电(T&D)料获保留而稳住大局。

零售业务或被瓜分

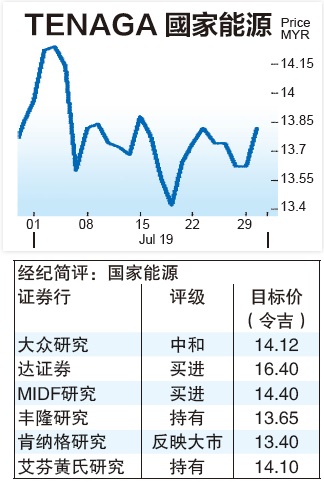

丰隆研究指出,短期而言国能原有3大业务仍在牢控中,因此不对盈利形成巨变。

国家能源周三股价受激励,最高涨42仙至14令吉零4仙,闭市收窄涨幅,涨20仙至13令吉82仙,全场第二上涨股。

国家能源公布业务分拆,主要是为即将公布的电力改革蓝图做好准备,整个重组行动预期2020年第三季完成;能源部长杨美盈料于下月在大马电力供应业2.0(MESI)的电供业改革蓝图中,公布改革方案。

肯纳格研究指出,零售业务可能被新公司瓜分,因而须准备改善效率提升客户鸠收率(目前每千瓦低于1仙);另外也涉屋顶装太阳能板业务,多元设施电单串连与电单、到府光纤宽频乃至第三方产品销售等。

T&D业务料保持原样

基于零售业务贡献低于集团总盈利的3%,因而肯纳格认为,有关风险可管理,但等候零售业务更明朗化,维持“反映大市”评级。

艾芬黄氏研究认为,电力改革方案对国家能源冲击甚微,预期占营运盈利70%的电力输送与配电业务(T&D)保持原样。“从国家能源的重组细节看来,沿用多年的奖掖式管理架构(IBR)和成本转嫁(ICPT)机制料获保留,政府料作最后定案。”

丰隆说,只要这机制不变,国家能源盈利与现金流将持稳。

艾芬指出,这项业务重组让几个业务独立营运,各业务间没有互相津贴现象,这也对政府维持国家能源的电力输送与配电业务更具说服力,并保持奖掖式管理架构(IBR)和成本转嫁(ICPT)机制。

MIDF研究说,输送与配电业务将保持自然垄断(即便在先进、开放电力市场的新加坡亦如此),这主要是避免昂贵的基建开销有重复现象。

电力改革需循序渐进

达证券指出,电力改革进程需循序渐进,新加坡电力零售耗上17年才全面自由化,就电力输送与配电业务进一步开放,基于此业务门槛高,预期任何改变要在2021年的第二阶段监管期(RP2)之后。

达证券说,RP2挹注188亿和182亿令吉,为资本开销和营运开销,由单一实体执掌电力输送与配电业务供应更为可靠。

电力零售方面,即便获取电力成本相同,对新进者来说,要面临如国家能源主导多年,且有强劲资产表现的竞争者严峻。

艾芬分析,倘若新进零售公司愿意削价竞争,提供低于国能的7.3%回酬,这将为开放市场制造更竞争场景。

发电方面,国家能源除参与传统发电,在再生能源也将参与大型太阳能(LSS)项目,并透过维修护理臂膀REMACO公司扩展海外营运与维护业务。

派息政策不变

分析员不排除零售与发电业务将分拆上市筹集新资金,丰隆研究认为分拆业务使各区块业务更具效益和竞争力,艾芬表示国家能源30至60%派息政策不变。

根据国家能源2018财政年账面值,零售资产18亿4000万、集团总账面值590亿5000万令吉,发电业务占121亿4000万令吉。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)