“严重不可负担”已是大马房价的标签,“我有能力买房吗?”更是国人对本身的担忧,以现有数据分析,国内尤其是乡村和B40低收入群薪水难以追上房价,想要以个人能力购屋,想必是难之又难。

整合全国数据 各区施各法

为解决国人住房问题,大马政府一直以来皆不遗余力推出不同的房屋措施,遗憾的是,大马可负担领域至今仍面对巨大挑战;房屋及地方政府部指出,国内可负担房屋面对的问题和挑战如下:

1)由于获得融资的机会有限,可负担房屋变得至关重要,主因是国人面对的问题,i)国人收入与房价不匹配,ii)虽然家庭收入充足,但可支配收入有限。

2)房产价格与地点的供需不匹配,据国家银行2016年数据,房产需求与供应出现缺口,即市内的供应有11万4000间,需求多达15万4000间。

3)缺乏统一单位协调房屋管理。

4)建筑和土地成本增加,传统建筑情况属于劳动密集高、成本高及时间长。

5)建筑和建材质量差,现有的房屋管理不善、设施不足和维修成本高。

6)没有未售单位和购屋者的综合登记系统。

收入追不上房价

从房屋部的资料可以看出购屋者购屋意愿仍然存在,惟房贷可能是国人面对的一大难题,尤其是在收入不足的情况下,生活费已自顾不暇,何来能力偿还房贷?

追根究底,就是收入无法追上房价所致。

无完整综合资料

另外,国内可负担市场面对的另一项挑战是目前并没有完整的综合资料,以至于在个别州属可负担的房产价格各异,事实上政府目前在整合全国的可负担房产领域数据至单一机构,以便有效了解国内的可负担房产情况,相信这将更能以针对性的方式在对的地点推出适当的可负担房产。

雪隆柔房价难负担

丰隆研究也坦言,可负担房产仍然是国内一大挑战,作为为评估国内产业市场可负担性,丰隆利用中位数倍数(MedianMultiple)和房屋成本负担(Housing costburden)方法对现有数据分析,发现雪兰莪、吉隆坡和柔佛3地的实际房价中值均超过可负担水平。

数据显示,大马的平均家庭月收入中值为5228令吉,年收入中值为18万8208令吉,但据2018年首季数据,市场上的房屋平均价格为37万2801令吉,中位数倍数超过5倍,已达严重不可负担水平;《2018年国行报告》也显示,国人所获得的薪酬与生产力不匹配,这也导致了国人收入追不上房价。

小面积房产鱼目混珠

许多时候,市场上会出现让人混乱的“可负担情况”,虽说房产价格是处在市场普遍认可的50万令吉以下的可负担价格,但实际上面积却极小,根本无法容纳一家人,且以每平方呎计算,价格更昂贵。

“资格不符”趋多 政策须弹性

PropertyGuru马来西亚区经理谢尔顿指出,公共部门已经采取了许多措施协助解决国家拥屋问题,如配置10亿令吉的可负担房屋基金及房屋部计划至2028年期间,建设100万间可负担房屋,以满足首次购屋者的居房需求和近期的“居者有其屋”活动。

63%国人认为政府需做更多

“虽然如此,据PropertyGuru2018下半年消费信心调查显示,多达63%国人认为政府仍需做更多努力以便房价能更负担。另外,也有国人表示本身并没有资格或意识到政府推行的可负担房屋措施,导致他们的参与率非常低。”

谢尔顿认为,政府需要更多的醒觉意识来提高国人参与一马房屋(PR1MA)、我的雪兰莪房屋(Rumah SelangorKu)等房屋措施的认知,此外,政府也必须进一步研究,为何会有许多国人没有资格参与这些房屋措施,是关于高收入或现有房产指南?

他建议,假设国人被拒参与的问题是年龄、婚姻状况或每户家庭申请数量的限制,政府可以弹性处理,以更广泛的接受他们的申请。

可负担屋不仅仅是政府责任

谢尔顿也直言,可负担房产并不仅仅是政府的责任,因可负担性考虑了房屋价格、收入水平、地理位置和可用性等因素,而这些因素都不受任何单一公共或私人机构的控制。

“因此,任何公共或私人领域都应当紧密合作进行协商,并进行可行性研究。目前,住宅领域市场出现过剩的情况,主要是因为需求较少的细分市场出现供过于求。”

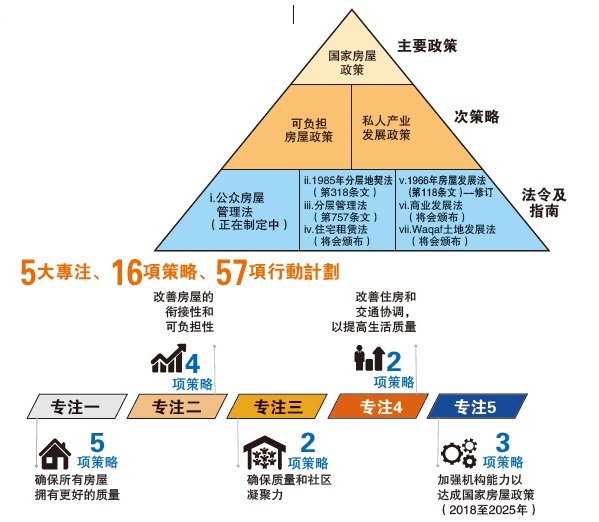

国家房屋政策

专注5大事项

大马政府在2019年发布的国家房屋政策(2018至2025年)是作为推动拥房的主要催化剂,同时兼具可靠的质量和满足社区的要素。

房屋部发布的国家房屋政策主要专注于5项事宜、16项策略和57项行动计划,其中5项专注事项为:确保所有房屋拥有更好的质量、改善房屋的衔接性和可负担性、确保质量和社区凝聚力、改善住房和交通协调,提高生活质量和加强机构能力以达成国家房屋政策(2018至2025年)。

提供购屋资金及可负担屋项目

资料显示,为了协助国人,尤其是低收入群购屋,政府不仅提供购屋资金,也有不少可负担房屋项目予符合资格者申请。

国家房屋管理系统(SPRN)资料显示,政府给予首购族的购屋方案包括人民房屋租赁计划(PPR Disewa)、人民房屋购买计划(PPRDimiliki)、房屋贷款计划(SPP)、过渡期房屋计划(Rumah Transit)和MyHome私人可负担房屋计划。

人民房屋租赁计划已由2002年2月开始进行,主要协助低收入群可以最低每月124令吉租用房屋,参与条件为必须是大马公民、18岁以上、家庭月收入少于3000令吉、未拥有房屋和符合州政府的附加条件。

至于人民房屋购买计划主要协助低收入群购屋,房屋80%由政府补贴,大马半岛的房屋售价为每单位3万5000令吉,沙巴及砂拉越的房屋售价为每单位4万2000令吉,申请者除了必须是大马公民和18岁以上外,家庭月收入也必须少于3000令吉、必须是首购族和符合州政府附加条件。

房屋贷款计划同样协助低收入群拥屋,借以提高他们的生活水平;申请这贷款的条件同样必须是大马公民,年龄介于21至70岁、拥有工作及收入、包括伴侣在内不是公务员、尚未拥有房产、月收入在1000至3000令吉之间和自己或近亲拥有土地。

过渡期房屋计划则是由政府推出,协助年龄介于18至30岁的年轻夫妻能够暂时拥有栖身之所,借以减轻他们的负担;此计划让已婚大马公民申请、申请者在当地没有任何屋子/在相同的州属申请过渡期房屋、在申请地区工作、家庭月收入少于5000令吉和没有刑事纪录。

鼓励发展商建更多可负担屋

MyHome私人可负担房屋计划则是鼓励更多私人发展商建设更多可负担房产,这计划是协助M40中等收入群购买房产,政府将为每间房产最多给予3万令吉的补贴,申请条件方面,必须是大马公民、21岁以上、首购族和家庭月收入在1万令吉以下。

政府在早期也推出MyDeposit计划,协助首购族购买房产,政府将给予10%或最多3万令吉的首期融资,让首购族能够解决首期款不足的问题,此方案同样公开让大马公民申请,并没有年龄限制和种族限制,月收入介于3000至1万令吉,购买的房屋价格不超过50万令吉。

可浏览SSPN网站得知详情

以上仅摘录部份内容/申请条件,欲申请者可浏览SSPN网站以获知更多详情。

从SSPN的资料,可以知晓政府除了关注房产价格之外,也注重房产面积,普遍要求不少于700平方呎,且有3房、一厅、一厨房和两间浴室。

房屋措施

免税+折扣减负担

大马政府在2019年财政预算案上也宣布了数项购房措施,当中包括政府将设立10亿令吉贷款基金,供月薪2300令吉以下者、政府将拨款15亿令吉继续建设可负担房屋,并放眼在10年内打造100万间可负担房屋、首购族购买不超过50万令吉的房屋则豁免首30万令吉的转名手续和贷款合约印花税,为期两年等措施。

政府在今年1月1日开始进行“居者有其屋计划”(HomeOwnership Campaign,HOC),原本为期6个月,较后延长至今年12月31日;在HOC期间,订购参与的房屋项目,将可获得发展商给予折扣10%,有者甚至给予的折扣高达20%(视个别发展商),同时也可享有买卖合约、贷款合约免律师费和印花税等优惠。

只怕僧多粥少

政府甚至著手在10年内建设100万间可负担房产的计划,从中可以了解,政府已意识到国人面对的购房问题,只是在人口越来越多的情况下,政府所打造的可负担房产会否僧多粥少?

产业众筹

替代融资未来大趋势

值得注意的还有,政府在预算案上也宣布了协助购屋者购屋的FundMyHome Depositku方案,此方案是购屋者以20%的首期款购得房屋;实际操作是购屋者出资房价的20%,剩余80%由投资者出资,购屋者可以全权拥有选购的房屋,并可在5年后始选择购买出资方的80%股份或在公开市场上出售房产,并根据原始协议条款分配收益。

Fund My Home Depositku方案的概念是以众筹(crowdfunding)方式为购屋者募集所需资金;去年在2019年预算案提到的产业众筹计划近期已有框架出炉,证券监督委员会在今年5月,发布产业众筹修正指南。

购屋者投资者均有风险

证监会指出,产业众筹志在为首购族提供替代融资平台,并补全现有选项的缺口,以面向更广的购屋者,同时强调产业众筹与股权众筹(ECF)与个人对个人(P2P)融资等其他众筹平台的运作方式没有两样,平台业者需要扮演保障各方利益(购屋者和投资者)的重要角色,以确保市场公平、有序和透明运作。

产业众筹是一项投资产品,对购屋者和投资者均有风险,其中购屋者需面对资产价格波动及资金派发带来的额外成本等风险,而投资者也可能面对信息披露,甚至是潜在回酬的风险。

事实上,印尼也有类似的众筹购屋方案;总部设在新加坡,分别在雅加达、吉隆坡和迪拜皆有分行,主要协助印尼提供项目发展资金的Ethis Crowd以众筹方式协助有需要人士购买可负担房屋。

Ethis Crowd认为,透过金融科技进行金融交易拥有非常多好处,包括可以自动化方式进行、更加便利、人性化及提高客户体验,普遍上金融科技提供的主要类型包括众筹、手机支付、交易平台、现金转账和个人对个人贷款(P2P Lending)等。

印尼是最热门P2P市场

Ethis Crowd预计,众筹领域市场不断增长,是未来的趋势,尤其是P2P众筹更是在美国和中国带领下强劲增长;值得注意的是,印尼是目前最热门的P2P市场之一,据金融服务机构报告,2018年筹集资金高达16亿美元。

【结语】可负担房产必须满足3大特点:价格、地点和面积,可惜国内的产业市场里,难以寻得能够满足这3大特点的产业项目,虽说政府积极协助国人拥屋,但生产力、薪酬增幅无法提升,这拥屋问题真有解决的一天吗?

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)