(吉隆坡8日讯)大马外汇储备在7月杪攀升至1039亿美元的近一年高位,经济学家认为,尽管面对外围逆风,但大马贸易盈余强劲,加上美国减息令大马和美国利差扩大,将继续吸引外资流入,预期大马外储在2019年杪可保持在1000至1050亿美元水平。

7月外储攀近一年高位

肯纳格研究表示,国行国际储备在7月杪按月扬升1.2%或12亿美元至1039亿美元,连续第二个月增长,并抵达2018年8月以来的最高水平。

以马币计算,外汇储备按月增1.2%或49亿令吉至4303亿令吉,写下12个月来最高水平,因马币在7月升值0.9%(6月升值0.2%)。联储局在7月更为鸽派,以及资金外流减缓,带动马币升值。

艾芬黄氏研究指出,大马外汇储备自2017年8月以来便保持在1000亿美元以上水平,受到稳健的贸易盈余所支持,今年上半年大马贸盈扩大至671亿令吉,去年同期为605亿令吉。

年杪贸盈料达1150亿

“展望未来,我们相信大马将可从贸易转移中受惠,保持预测今年杪大马贸盈将达1150亿令吉(2018年为1203亿令吉)。”

该行相信联储局接下来将再减息,令大马和美国之间的利差扩大,将可吸引一些外资流入大马。因此保持大马外储在2019年杪处于1000至1050亿美元(2018年杪为1014亿美元)。

外资连两月流入大马债市

艾芬黄氏研究相信,外汇储备升高,是由于外资连续第二个月流入大马债市,7月净流入57亿令吉(6月为66亿令吉)。

外资买入的大马政府证券(MGS)和政府投资票据(GII)增加56亿和1亿令吉,这反映了7月大马10年期公债回酬率下跌6基点至3.57%,3年期公债回酬率下滑2.7基点至3.27%。

肯纳格认为,尽管大马外汇储备充裕,但外围风险升高,尤其是中美贸易战升级,令国内金融市场和经济成长陷入风险。美国总统特朗普上周恫言从9月起对3000亿美元中国输美商品征收10%关税,加上日韩贸易战以及主要出口市场(中国、美国及欧元区)成长放缓,可能令大马经济进一步承压。

全球放缓风险升高

国行年杪或减息0.25%

由于全球经济放缓风险升高,该行预期大马国行可能在今年杪减息25基点。如果经济前景继续恶化,以及联储局暗示今年再减息,国行最快会在9月降息。

马币年杪目标4.20

由于外国风险加剧,尤其是中美贸易战升级,马币对美元汇率经过周三温和反弹后,周四略微下跌。

截至早上9时零5分,马币企在4.1870,下午5时报4.1800,比周三收市的4.1860高。

肯纳格研究下调马币预测,该行认为,由于中国可能让人民币贬值、油价急挫和国行可能减息,因此将马币兑美元汇率年杪目标从4.10调整至4.20。

兴业研究表示,在美国再对中国进口商品征税,以及中国报复和允许人民币破七之后,马币兑美元汇率在8月首周急挫1.6%至4.196,之前在7月和6月为升值0.4%和1.3%。马币今年来共贬值1.4%,延续去年下跌1.8%的走势。

料在4.05至4.20之间游移

“尽管面对负面逆风和短期波动,马币接下来预料在4.05至4.20之间游移,并年杪回稳至4.15。因全球动荡,美国联储局可能更积极减息。”

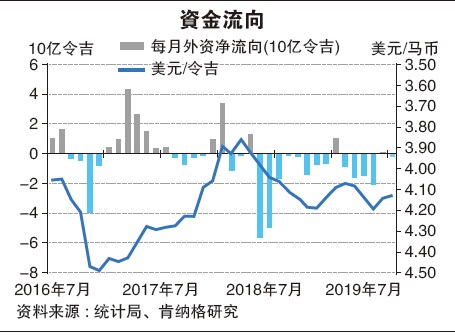

短期欠明朗 外资流向续波动

外资在7月净买57亿令吉大马债券,但净卖7920万令吉马股,整体而言,大马资金市场(股债市)共吸引到56亿令吉外资流入。惟由于短期国内和外围前景不明,分析员预期外资流向将保持波动。

7月股债市吸引56亿外资流入

兴业研究表示,在大马股市,外资由买转卖,7月沽售7920万令吉马股(6月则为净流入1亿3460万令吉),因市场情绪在7月最后一周转为负面。

但是,大马债市在7月吸引到57亿令吉外资净流入,这是外资连续第二个月进场,6月净流入为66亿令吉。

马银行研究指出,外资在7月净买56亿马股和债券(6月净买67亿令吉),这是外资在4至5月净卖175亿令吉之后,连续第二个月净买入。

整体而言,外资购买动力在7月持续,因欧美中行转鸽,联储局在7月杪降息以及欧洲中行暗示新一轮货币刺激措施,并可能在9月宣布。

该行继续预期组合资金流向保持波动,因为短期外围和内部前景不明朗,这包括美国联储局减息幅度不明,虽然联储局在7月杪一如预期般减息25基点,但主席鲍威尔表示这并非一系列减息的开始,令市场深感失望。外资在8月首两个交易日净卖2亿马股。

中美贸易战升级,影响组合投资基金流向流动,国际金融机构(IIF)追踪的数据显示,8月1日至6日,新兴市场净组合资金外流64亿美元,7月为净流入243亿美元。

富时罗素世界公债指数将于9月决定是否将大马除名,这将冲击大马债市的外资流向,估计外资持有的150亿至200亿令吉大马债券是以该指数为基准。

马银行研究指出,国内主要政策事件方面,国行将于9月12日和11月5日议息,以及2020年财政预算案则将于10月11日出炉。

国行减息时间点受关注

“由于中美贸易硝烟四起,国行将可能再减息25基点,问题是在何时,是否会在9月减息而不等富时罗素世界公债指数的决定,抑或静待预算案公布和评估全球及国经济局势后才于11月减息?”

同时,根据国行的最新外储详情,从7月杪起未来12个月内,将有58亿1000万美元预先决定的外币流出,主要是偿还外债和证券及存款到期(包括国行外币银行间票据),同时有24亿7000万美元流入(利息收入和项目贷款)。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)