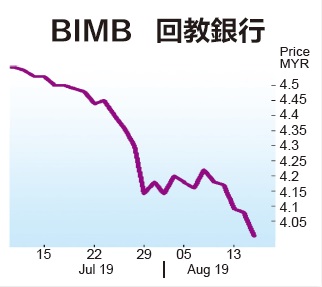

(吉隆坡15日讯)回教银行(BIMB,5258,主板金融服务组)次季信贷成本料可维持稳定,但银行缺乏应对计划面对隔夜政策利率潜在下调,分析员担忧将增加其融资成本。

大马投行以伊斯兰银行1.3倍本益比估值为基准,下调对回教银行目标价至4令吉80仙维和持评级。

基于2019下半年隔夜政策利率潜在下砍25基点,大马投行下调对其商业银行伊斯兰银行(Ba nkIslam)净利预测。

2年财测下修

同时,该行也下砍回教银行2019和2020财政年财测2.5%和2.3%,分别至7亿零900万及7亿9200万令吉。

尽管目标价下调,但基于伊斯兰银行被低估的1.1倍市净率和11.6%净资产收益率,该行认为回教银行股价仍有上升空间。

回教银行的主要子公司伊斯兰银行近期与绿驰通讯科技(GPACKET,0082,主板电讯媒体组)建立合作关系,向教育领域相关提供电子钱包服务,比如高等教育贷款基金(PTPTN)贷款者,而其他电子付款的合作还在洽谈中。

拟拨3亿充数码化费

大马投行指出,回教银行将在未来2年拨出3亿令吉营运成本作为数码化费用。

不过该公司持谨慎态度,伊斯兰银行的营运成本增长预计将低于10%,占回该公司2019财政年成本收入比率的57.4%。

大马投行指出,近期隔夜政策利率若下调25个基点,预计将给净利息收益率带来下滑6至7个基点的全年影响。

大马投行预测,大部份存款将在6个月内重新定价,而大约90%的伊斯兰银行用户的定存为3至6个月,而该银行没有计划在2009下半年可筹集任何长期定存,将增加其融资成本。

不过,大马投行指出,伊斯兰银行的净稳定资金比率为104%,高于其内部目标和最低监管要求的103%和100%。

该公司2019财年的信贷成本指导低于30基点,该行预计,首两季信贷成本可一直稳定在20基点左右。

不良融资将或降低

该行指出,回教银行目前资产质量保持稳定,总不良融资(GIF)比率低于1%,若有良好抵押品的房产和制造业的重组和重新安排(R&R)融资正常化,公司下半年的总不良融资将可能降低。

大马投行表示,消费融资的增长主要仍由,为25万至50万令吉之间的房产提供抵押贷款,以及与扣减借款人工资挂钩的个人融资。

该行预计,回教银行2019财年贷款增长有望达至6至7%目标。

家庭回险公司贡献强劲

此外,大马家庭回教保险公司(STMK)的利润贡献依然强劲,并赖于其与人民银行、伊斯兰银行、兴业伊斯兰和艾芬伊斯兰银行的合作取得增长,其中人民银行的个人融资贡献了其总融资的89%,也支持了STMK的银行保险业务增长。

不过,人民银行计划在2025年将个人融资比重缩减至70%,并多元化融资业务至抵押贷款,车贷,商业和企业融资。

该行预计,这将导致回教银行的银行保险收入会随着抵押贷款增长步伐,而新手富卫回教保险(FWD Takaful)料将对其构成一些竞争压力。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)