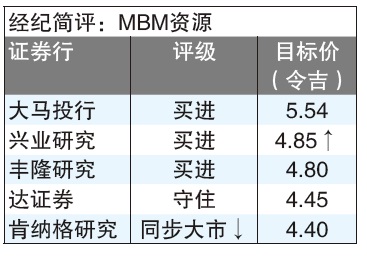

(吉隆坡26日讯)MBM资源(MBMR,5983,主板消费产品服务组)首半年核心净利按年增33.8%,且将股息政策上修至60%,再加上第二国产车(Perdua)车款销售看好,大部份分析员维持该公司前景乐观看法。

丰隆研究表示,该公司首半年核心盈利按年增33.8%至9200万令吉,相等于全年盈利预测的55.7%。

MBM资源盈利表现取决于第二国产车表现,因MBM资源持有第二国产车22.6%股权,第二国产车占国内汽车销售量约10%。

丰隆相信,第二国产车旗下AXIA升级后,可为对手带来压力。

派息胥视第二国产车贡献

丰隆将MBM资源2019至2020财政年的股息调低至18至20仙,此前预测为28至32仙。

丰隆补充,调低股息预测主要是MBM资源派息取决第二国产车的贡献,不过,MBM资源仍处于净现金状态,决定维持原有的盈利预测。

肯纳格研究表示,第二国产车市占率达41%,迈薇(Myvi)与运动型多用途车(SUV)Aruz接获2万5000张订单。第二国产车放眼今年销售可增3.5%至23万5000辆,并将Aruz的等候时间从2个月减少至1个月。

大马投行认为在上述利好因素下,预期MBM资源往后3年的核心净利可分别取得12%、12%及11%成长。

兴业研究表示,基于MBM资源减持大马日野(Hino)销售与制造业务股权,从42%减持至22%,相信MBM资源来自日野的贡献将会下滑。

兴业猜测,2018年,日野贡献了4600万令吉。

兴业认为,在更好的赚幅及外汇下,看好MBM资源2019至2021年的盈利表现,并将盈利预测调高14%。

达证券将该公司盈利2019至2021年的盈利预测上调15至24%,主要是来自较低的贷款成本及联营公司贸易业务更高的贡献,且股息政策上调至60%后,达证券认为往后3年的每股股息为28仙、30仙及32仙,周息率介于6.6至7.5%。

大马投行补充,MBM资源也在改善售后服务,以提供更好成长,该业务赚幅比分销业务赚幅更佳,惟管理层并未透露太多。

虽然前景佳,但肯纳格及达证券皆认为,MBM资源开年至今已上涨93%,利好因素已经提前反映,因此肯纳格决定将MBM资源的评级下调至同步大市。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)