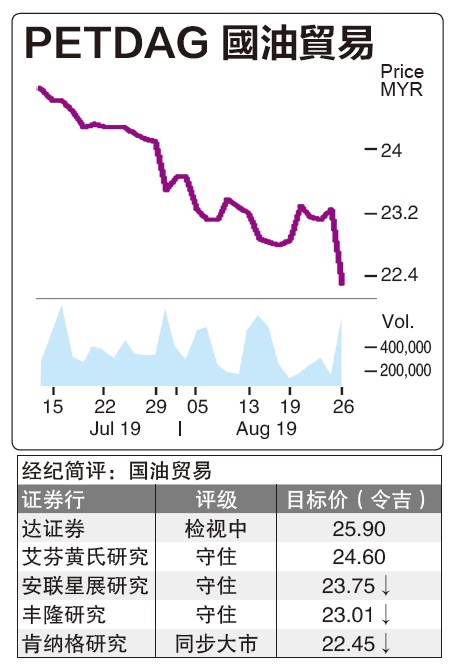

(吉隆坡26日讯)国油贸易(PETDAG,5681,主板消费产品服务组)第二季净利低于分析员预测,分析员大失所望,不约而同下砍未来盈利预测,最多下砍15%,除了油价波动不利因素,政府将落实的RON95汽油津贴和离境税,预料也将冲击该公司展望和表现。

受业绩表现欠佳影响,国油贸易股价下跌,一度挫4.99%至22令吉10仙,收市报22令吉30仙,下跌96仙。

肯纳格研究表示,国油贸易第二季核心盈利按年挫44%至1亿7310万令吉,主要是受到新加坡普氏市场(MOPS)价格暴跌造成的库存滞后的影响,基于普氏市场价格持续走低,相信第三季的价格依旧动荡,且开斋佳节在6月,该公司第三季难以看到成长,赚幅亦被压缩。

在亚洲市场,燃料油的计价以新加坡普氏市场(MOPS)为基价。

肯纳格纳入盈利低于预期及MOPS因素,决定将今明两年的盈利预测分别下砍15%及11%。

基于较高营运开销,安联星展研究将2019至2021财政年的盈利预测分别下砍5%、3%及3%。

料受汽油津贴离境税影响

展望未来,安联星展研究认为,另外2大因素可能会影响国油贸易业务,分别是今年即将落实的RON95汽油津贴及离境税。

RON95汽油津贴一旦落实,现有的每公升2.08令吉的价格顶限将撤销,预料将冲击行业的零售量。

安联星展补充,9月1日落实的离境税,根据国际航空协会估计,可能会导致大马的每年国际乘客减少高达83万5000人,导致航空业对国内生产总值的贡献降低高达17亿令吉,这可能会减少国油贸易的飞机油的需求。

艾芬黄氏研究表示,短期来说,国油贸易并不会有太大看头,且市场聚焦9月份的燃油津贴政策,因此,静观其变。

丰隆研究指出,该公司管理层专注非石油收入成长,期望该业务可贡献30%的总营业额,并伙同策略性伙伴及更多品牌,以吸引不同的客户成长。当中,最新的策略就是推出电子钱包——SETEL,借此提供更好的支付体验。

丰隆认为,在较高的贬值及营运开销增加下,决定将3年的盈利预测分别下砍10%、7%及1%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)