(吉隆坡3日讯)家庭贷款和商业贷款双双走低,造成银行业贷款成长7月跌破4%关口,今年至今成长率最低更只有1.4%,虽然分析员普遍看好贷款成长将逐步改善,但调低全年预测阴影依然笼罩银行业。

减缓至3.9%

全年成长下修

国家银行数据显示,按年比较,7月家庭贷款成长从4.9%降至4.7%,商业贷款更由3.4%降至2.5%,造成7月银行业贷款成长从6月的4.2%进一步减慢到3.9%。

不过,在企业营运资本贷款带动之下,7月贷款申请逆转6月减少11.7%跌势,微扬0.5%;贷款批准也从下滑3.3%转为上扬11.2%,显示贷款成长有望进一步改善。

首7月贷款仅增长1.4%

联昌研究指出,总结首7个月表现,银行业贷款只增长1.4%,不禁让人怀疑全年能否达到该行预测的5%成长率。该行补充,贷款成长每降低1%,银行业2019财政年净利预测将减少0.8%左右。

然而,联昌指出,在企业营运资本贷款带动之下,7月贷款申请和批准已止跌回扬,相信可提振未来数月的贷款成长率。

丰隆研究认为,贷款需求利好匮乏,决定将全年贷款成长由4.5至5%,下调到4至4.5%。

艾芬黄氏研究表示,7月贷款发放额提高到1024亿令吉,高于2014至2018年期间每月平均数额930亿令吉。制造业、零售批发业、建筑业和家庭消费领域的贷款继续成长,惟鉴于商业和消费情绪依然审慎,该行考虑调低全年5%贷款成长预测。

相较之下,大马投行、MIDF研究和肯纳格研究等机构倾向于保持今年贷款成长。其中,大马投行的预测是4至5%、MIDF是4.7%,肯纳格则是4.2%。

肯纳格指出,若经济数据欠佳,或是联储局今年降息超过一次,都可能促使国行再次调低利率。

国行将在9月12日决定隔夜政策利率(OPR),早于联储局9月18日的议息会议。

资产素质承压

存款方面,根据国行数据,7月银行业总额增长4.8%,高于3.9%贷款成长率,而债券发行额也按年提高41%,至841亿令吉,减轻银行业的赚幅降低压力。其中,7月来往户头和储蓄户头(CASA)增长5.3%,为16个月来首次超过存款成长率。

分析员认为,银行业贷款融资压力正逐步减轻。

另外,国行数据也显示,银行资产素质承压。7月总减值贷款继续上涨,按月增加4亿3100万令吉或1.6%。对比6月,7月总拨备也提高3亿6040万令吉或1.5%。

呆账率提高9.3%按月比较,7月总减值贷款比率从6月的1.57%扩大到1.6%。今年至今,呆账率提高9.3%,主要来自商业营运资本和住宅/商用房产贷款。

银行业钱景谨慎

鉴于贷款成长展望仍不明朗,分析员普遍谨慎看待银行业盈利表现。

银行股周息率诱人联昌认为,虽然银行股的4.2%周息率相当诱人,业务却面对利率赚幅缩减和贷款成长提高的双重压力,整体展望偏向“中和”。

艾芬黄氏指出,今年银行业核心盈利成长预测为1%,明年提高到4.3%;总本益比为2019年盈利的1.15倍,低于10年和5年均值1.53倍和1.15倍。

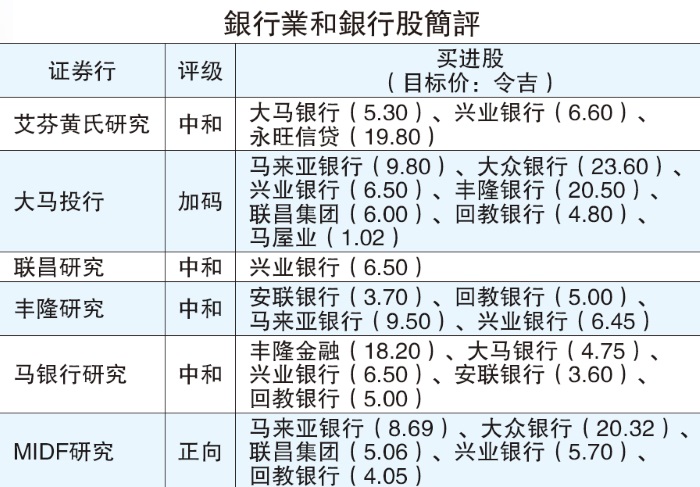

马银行研究表示,考虑到最新公布的业绩后,将丰隆金融(H L F G,1082,主板金融服务组)和大马银行(A M B A N K,1015,主板金融服务组)评级提高到“买进”,加入兴业银行(R H B B A N K,1066,主板金融服务组)、安联银行(A B M B,2488,主板金融服务组)和回教银行(BIMB,5258,主板金融服务组)行列。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)