(吉隆坡6日讯)虽然印度加征精炼棕油出口税5%将打击大马市场份额,但受油棕树龄老化、翻种活动减慢和施肥减少等因素影响,分析员预期国内棕油产量将降低,进而带动原棕油行情稳步回升,相信油棕业有望谷底反弹。

大华继显研究指出,虽然厄尔尼诺现象今年并未明显打击棕油产量,但明年依然可能带来温和冲击。

“印尼和大马分别计划落实B30和B20生物柴油政策,相信这类产品需求将继续成为棕油业主要的带动因素。”

种植公司次季业绩逊色

大华继显表示,种植公司第二季业绩令人失望,主要是因为产量低于预期及原棕油和棕仁油价格疲软,这些利空已成过去。

该行估计,原棕油行情将触底回弹,而下行风险也因大豆油价格上涨而缓和,因此决定保持种植业的“加码”评级。

该行补充,今年第四季和明年棕油供过于求压力减缓,相信种植公司下半年业绩将逐步改善。

相较之下,达证券态度较为谨慎,仅重申种植业的“减持”评级。尽管如此,该行预计,2019下半年原棕油价格较为强稳,主要是获得出口稳定、生物柴油措施等因素扶持。

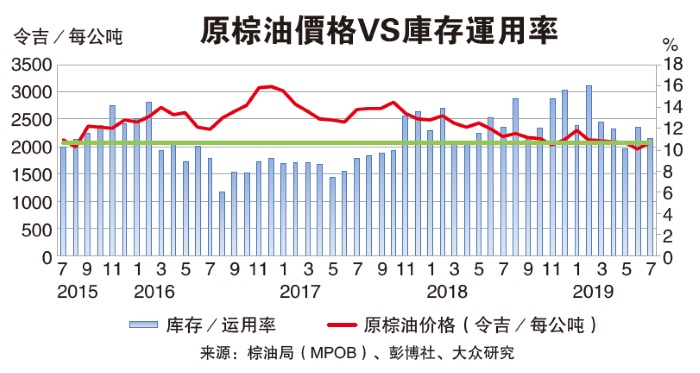

今年至今,原棕油价格平均每公吨1989令吉,原棕油期货(10月至12月货)每公吨在2210至2259令吉之间。该行预计原棕油价格每公吨在2100令吉,比原棕油5年平均价2452令吉低,中短期内一些事件包括:大马和印尼实行增加采用原棕油措施、出口数据,中美贸易谈判,气候变化因素,这些都是影响油棕种植收成与贸易的因素。

达证券表示,重新评估该领域的展望催化剂包括,气候变化导致原棕油价格增长;调低大豆生产预估;来自中国和印度的需求比预期理想;实行生物柴油措施,推高原棕油需求量等。

目前,达证券对所有种植股的评级皆为“出售”建议,惟FGV控股(FGV,5222,主板种植组)获得“持有”评级。

达证券指出,上市种植公司在2019年第二季的业绩表现普遍符合市场预期,但盈利表现较之前疲弱,主要是棕油价格不振,盈利赚幅受压,尽管预期下半年棕油可望回升,但预料仍低5年平均,因此看淡种植领域和大部份种植股前景。

达证券研究名单下的种植公司业绩普遍符合预期,只有森种植(SIMEPLT,5285,主板种植组)、联合马六甲(UMCCA,2593,主板种植组)和新加坡的丰益国际比预期低。

4大种植股收入跌冲击财务

马股4大种植公司中,森种植、FGV控股、IOI集团(IOICORP,1961,主板种植组)和吉隆坡甲洞(KLK,2445,主板种植组),受到棕油产品价格较低,上游业务收入下跌的影响,财务表现受冲击。

至于下游业务,多数种植公司第二季的表现按年比较前期偏低,吉隆坡甲洞除外,该公司的财务报告显示较高营运盈利,主要是油脂化学组盈利赚幅较高、销售量增加。

森种植的盈利受递延所得税资产的特别税务奖掖推动,不包括这笔特别税奖掖,该公司第二季业绩是蒙受亏损的。

此外,FGV控股亏损扩大,主要是原棕油和白糖等商品价格低所致。

怡保种植(IJMPLNT,2216,主板种植组)盈利继续受到融资成本和生产成本较高的影响,主要是较新的可收成园丘增加,特别是在印尼的种植业务。

达证券表示,多数种植公司的业绩显示,按年比新鲜棕果增加,除了森种植下跌0.3%和丰益国际下跌8.1%外,FGV控股的新鲜棕果按年取得16.7%的成长率,至于吉隆坡甲洞的成长率最小,只有3.5%,按季比,只有FGV控股和丰益国际有增长,分别取得8.7%和9.7%成长率。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)