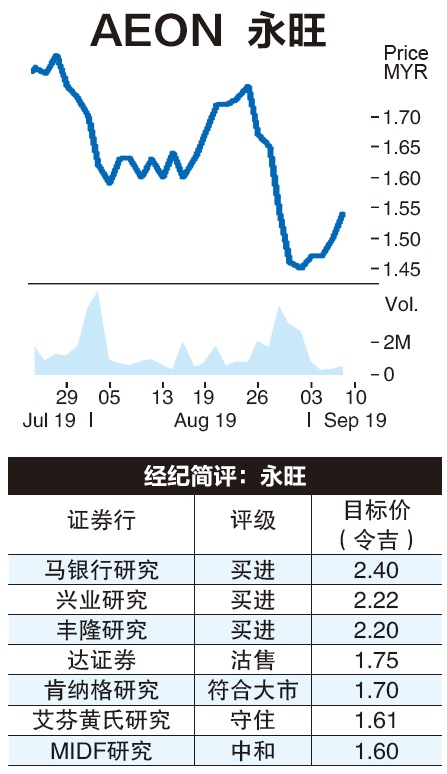

(吉隆坡6日讯)永旺(AEON,6599,主板消费产品服务组)专注于整修购物中心和扩增熟食业务的策略获得分析员看好,预期零售业务将继续提振公司业务表现。

丰隆研究指出,永旺2020财政年不预期会开设新购物中心,而倾向于整修现有购物中心,未来也计划继续增设小规模商店,发展步伐稳健。

永旺2019财政年资本开销为5亿令吉,旗下产业管理服务业务赚幅改善料可持续,预料保持翻修购物中心将有助提高客户流量。

永旺旗下零售业务,丰隆料将提推动2019财政年成长主要催化因素。该公司专注翻修特定购物中心,如永旺马鲁里花园,同时扩展熟食食品领域以取得更高赚幅。

丰隆指出,永旺次季核心净利2030万令吉,首半年净利5400万令吉,符合预测,预料下半年业绩较好,维持财测不变。

兴业研究认为,永旺首半年业绩符合预测。

由于永旺为国内符合伊斯兰教义的最大购物中心,目前股价落在2020财政年预测本益比18.6倍水平交易,比其5年平均标准差-1水平,尚未反映未来成长潜能。

永旺最新业绩表现符合马银行研究预测,将2019至2021财政年财测稍微下调2.1%、上调0.4%及1.8%,特别是反映调整大马财报标准16的影响,惟预料旗下零售业务赚幅将逐渐提升。

艾芬黄氏研究维持财测不变,惟谨慎看待其前景,因净利表现虽良好,惟营运赚幅却走低。

肯纳格研究对永旺前景较为悲观,主要是预料第三季销售额将较低,因缺乏佳节利好支持,惟第四季因年终销售表现或转好,将2019至2020财政年的财测下调25%及21%,主要反映较低销售预测、有效税率调高至48%(之前为40%)、以及在大马财报标准-16将影响其借贷利息收入。

达证券指出,为了支持零售业务,永旺料将继续翻修分店,尽大化行销及定价策略、以及促进数据化及无现金交易等措施。该行对其产业管理服务业务持较谨慎态度,因营运开销比营收增长来得快,或许是租金走软所致,惟还是维持财测不变。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)