●投资焦点

鹏发(PTARAS,9598,主板建筑组)70%营收来自新加坡,基于新加坡业务的驱动,料可抵销国内业务颓势,预测2019至2021财政年息税前赚益介于17%与18%,优于2018财政年的11.8%。

截至2019财政年首9个月,营收按年改善2.1倍至2亿2500万令吉,主要受2018年8月收购的Pintary国际贡献,另18%和12%营收来自大马打桩和制造业务。

中期而言,大部份营收预期来自新加坡,大马的打桩需求仍然疲弱。

紧随新加坡建屋发展局(HDB)因应增长需求,为政府增建可负担的组屋,预期有助提升狮城的打桩需求。

新加坡也有旧公寓更新发展计划,2017至2018年,总共有178亿新元的旧公寓透过集中销售予产业发展商,中期一旦启动旧公寓翻新发展将启动打桩的持续需求。

根据艾芬黄氏研究了解,狮城的旧公寓及组屋须在购置5年内全面重建和出售,否则将对发展商实施25%的购物者附加印花税(ABSD)。

新加坡建设局(BCA)预测,2019至2023年拉动270亿至350亿新元的建筑需求;截至2019年5月,建筑计划总值118亿新元,或占建设局全年需求预测的44%。

艾芬黄氏相信像鹏发这些有效益的打桩公司,可从新加坡殷切的建筑需求竞争中获利。

●建筑订单与竞标工程

鹏发2019财政年料可获3亿5000万令吉新建筑订单,高于2018财政年所获的1亿4300万令吉订单。

截至2019年5月30日,已获订单2亿3000万令吉,约相等于预测营收的0.7倍。

所竞标的建筑订单,从2018年11月的5亿令吉增加至45亿令吉,多为新加坡相关工程,包括新加坡HDB的旧公寓重新发展计划。

预测订单从前期2亿5000万令吉,增加至2020乃至2021财政年的3亿令吉。

基于新加坡的打桩工程赚益较低,2020与2021财政年的打桩赚益从18%调低至17%。

尽管国内建筑业因几项大型基建计划延宕、搁置而疲弱,基于政府规定公共领域计划只让国内建筑商承标,鹏发的长远前景受看好。

鹏发也可参与竞标政府的可负担房屋计划,预料将通过公开竞标进行。

未来10年,政府每年建10万间可负担房屋。

●资本开销

预测2020财政年挹注2000万令吉,用于购置新加坡的新配备,以迎合新加坡增长的打桩需求。

鹏发总共有40台打桩机,新资本开销用于购置配备用于新加坡营运;至于大马原有配备则随时候命,等待契机于2020年涌现。

目前,在新加坡的配备使用率达100%,大马的只有20%至30%。

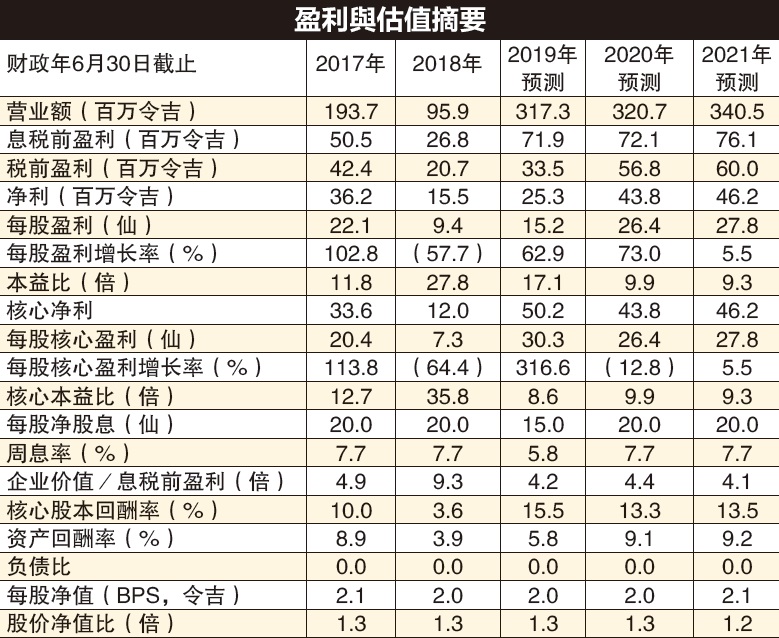

●2019至2021财政年预测

受新加坡订单鼓舞,预测2019财政年每股盈利可增长4倍,主要受新加坡营运驱动。2020财政年核心盈利预测按年萎缩12.8%,这是因2019财政年的较低实际税率使然。

●现金流和派息

截至2019年3月杪,现金跌至5700万令吉,相比2018财政年有1亿5700万令吉现金。现金流走低,主要是以1670万令吉用于支付收购新加坡公司的Pintary国际公司,加上营运现金在2019财政年首9个月流出690万令吉。

预测2019至2021财政年有净现金5700万令吉,或相等于每股34仙;这3个财政年的6%至8%周息率,可抵销国内打桩业的周期性下行的投资风险。

周息率6%至8%,亦是业界最高。

●派息率

预测2019财政年派息率趋低,每股派息15仙;可能需要保留现金作为一些用途。

在营运现金流改善,现金流更为正面后,2020至2021财政年每股可派息20仙。

●估值

维持“买进”,目标价3令吉16仙;2020财政年本益比12倍,相比同业的平均本益比20倍。

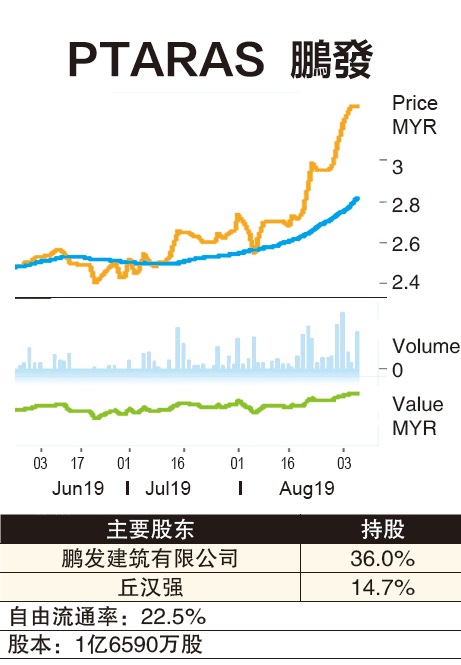

投资者对此股谨慎,可能是国内打桩业务的疲弱,另外股票流通性也不高(丘汉强家族股权高达64.0%)。

预期新加坡打桩需求向好,将为鹏发股价提控上涨空间。

2019年至今,鹏发股价已上扬16.6%。

●风险

未能获得新打桩工程,获取的工程衔接不上,赚益因竞争剧烈转为稀薄,或工程缺失风险乃至建筑业放缓。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)