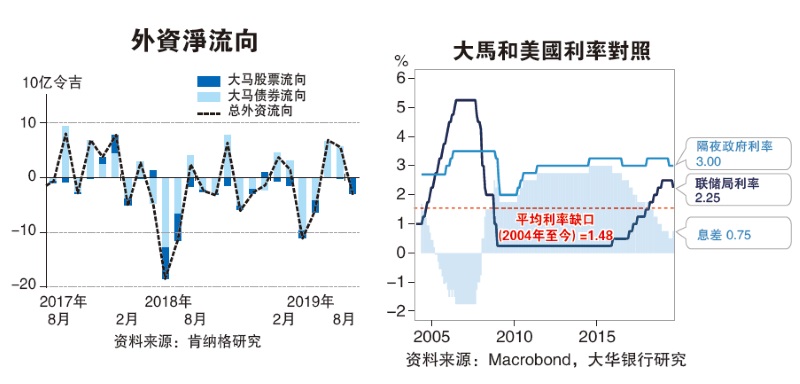

(吉隆坡11日讯)外国投资者8月在大马资金市场撤资27亿令吉,分别净卖26亿令吉大马股票和1亿令吉债券,结束前两个月的买进趋势,经济学家认为,由于中美贸易战和全球经济放缓逆风,外资流向料持续波动,惟整体撤资额将低于去年水平。

大华银行表示,大马资金市场8月出现的撤资潮,是和新兴市场在8月面对138亿美元投资组合资金外流的走势一致(7月为流入266亿美元),因为上个中美贸易紧张局势升温、人民币兑美元破七、全球中行加速降息,以及更多全球放缓迹象。这也导致马币在8月杪走低至4.2055,按月贬值1.9%(7月为升值0.1%至4.1265)。

大马股债市曾在6月和7月份别吸引到56亿令吉和68亿令吉外资流入。

大华银行表示,大马股市在上个月遭遇14个月以来最大外资沽售潮,撤资额达26亿令吉,相比7月为净卖8000万令吉。

今年至今

净卖马股73亿

“今年至今的外资净卖额推高至73亿令吉,相比2018年首8月外资净卖86亿令吉。”

外资持有的大马股票比重也下降至占总市值的23.0%,写下2017年6月以来最低,相比7月为23.2%。

债市方面,外资在8月撤走1亿令吉(7月为增持57亿令吉)。其中外资净沽售10亿令吉大马政府债券和1亿令吉传统国库债券,但净买5亿令吉政府投资票据(GII)、4亿伊斯兰国库债券和2000万令吉私人债券。

截至8月杪,外资持有的大马债券共减少4亿令吉至1690亿令吉,微降至占总债券的22.0%比重(7月为1694亿令吉或22.2%)。

首8月净买34亿债券

尽管外资在8月净售大马债券,但今年首8月仍累积净买入34亿令吉债券,相比2018年1至8月为净卖193亿令吉,以及2017年1至8月净卖239亿令吉。

受外资撤离影响,国家银行外汇储备金在8月杪按月下跌4亿美元至1035亿美元。

大华银行表示,短期内外国投资组合资金流向料保持波动,美中贸易争端预计将延续至2019年之后,以及全球经济疲软的担忧加剧。

尽管美国联储局预料将再次减息,但国行可能更为谨慎,采渐进式货币措施,以免减息太快和太低。这将伴随着必要的财政支持,因为预计在即将到来的,政府将加大支出并采取更务实和扩张的做法。

因此,该行预计国行在今年余下时间将保持政策利率于3.00%,随后在2020年第一季可能下调25个基点至2.75%。

这可能会导致大马与美国的利差进一步扩大,因为预计美国联邦基金目标利率的上限将在年底前降至1.50%。

该行认为,外国直接投资(FDI)稳定的流入,经常账持续盈余,以及大马和美国之间利率差扩大,将可支持马币汇率,因此保持预测2019年底马币兑美元汇率为4.18,短期内则在4.15至4.20之间游移。

今年至今

资金外流41亿

肯纳格研究则表示,今年至今资金外流41亿令吉,相比去年同期为281亿令吉。短期内资金外流料持续,因中美贸易谈判的紧张局势时紧时松,以及主要经济体成长放缓。

“外流额料低于去年,因主要中央银行转鸽,以及联储局料在9月再降息,令美国10年期国债回酬率在8月急挫44基点至1.63%,而大马10年期公债回酬率增加23基点至3.38%,令回酬率差距扩大至174基点(7月为154基点)。”

该行认为国行可能在年杪降息25基点,大马经济放缓,通膨偏低及主要中行持续放水,令国行有充裕空宽松货币政策。这最终将影响马币表现,预计马币在年杪将下跌至4.20,相比2018年为4.13。

富时罗素世界公债指数26日出炉

大马比重料降外资或撤120亿

9月备受关注的重大关键风险事件是富时罗素(FTSERussell)在9月26日是否会将大马剔除出世界政府债券指数(WGBI)。

“我们认为,自国家银行和富时罗素进行正面的洽谈,并进一步放开外汇管理(FEA)条规以改善市场流动性和可达性之后,大马被除名的可能性已经降低,但原本的0.39%比重可能会降低,以便让路给新加入的中国债券。”

摩根大通最近就宣布从2020年2月起,将中国债券纳入其基准债券指数,导致大马在GBI-EM指数的比重从6.12%降低至5.17%。

“我们估计大马在富时罗素世界公债指数的比重将降低0.1%,以及在摩根大通GBI-EMI指数比重降低0.95%,潜在撤资额约100亿至120亿令吉,或相等于外资持有政府债券的6至9%,或现有流通债券的1至2%。”

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)