(吉隆坡17日讯)沙地阿拉伯石油设施遭无人机袭击的消息震撼全球市场,带动国际油价昨日狂飙20%,大马股市油气股炒风也因此被点燃,股价表现傲视全场,至于航空股项则只能苦哈哈,因油气成本增加,盈利预测遭下调。

能源指数涨2.79%

油气股火热异常,并驱动能源指数开盘急涨,一度大涨48.56点或4.45%至1140.67点,最终以1122.58点作收,全天涨30.47点或2.79%。

多家油气股也引来热烈交投,国家石油(Petronas)旗下的国油化学(PCHEM,5183,主板工业产品服务组)及国油气体(PETGAS,6033,主板公用事业组)价量齐升,涨幅各为36仙和18仙,成为今日提振综指的最大功臣,贡献各为4.49%和0.56%。

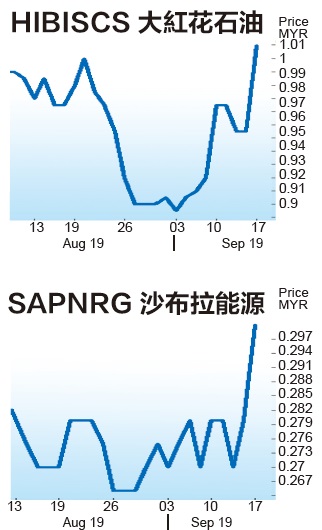

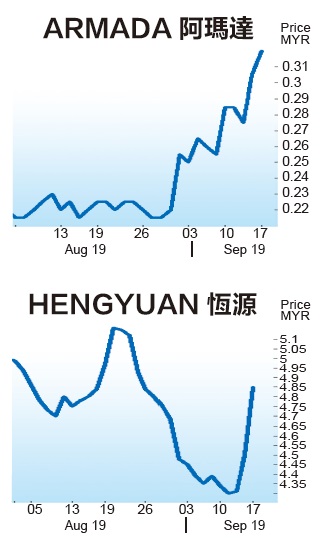

沙布拉能源(SAPNRG,5218,主板能源组)及阿玛达(ARMADA,5210,主板能源组)的成交量更是破亿,各报2亿6897万4600股及2亿零167万6600股,成交量冠全场。

油价昨日涨势过急,周二在套利压力下回吐部份涨幅,惟分析员仍看好油价短期前景。

油价短期或迈向80美元

马银行研究表示,沙地阿拉伯石油产量减半,将导致全球产量缩减约6%,以致国际油价周一急飙逾20%,相信油价短期内将迈向80美元。

大华继显研究补充,地缘政治风险升高,有利于国际油价走势,全年国际油价每桶价格介于65至75美元。

大众研究则认为,石油供应短缺只是暂时因素,国际油价短期料处于65至70美元,长期合理价格应为每桶60美元,以反映全球供应基本面。

艾芬黄氏研究表示,沙地阿拉伯产量从980万mbpd(百万桶/每日)降至570万桶,沙地阿拉伯在短期内料无法全面复工,这也为短期的油价带来利好的因素,但这只属短期,因此该行对油气领域保持“中和”评级。

上游油气公司成赢家

大华继显认为,油价走高,直接受惠的是从事上游产油业务的公司包括大红花石油(HIBISCS,5199,主板能源组)、REACH能源(REACH,5256,主板能源组)及沙布拉能源。

由于油价可能上探80美元,上游油气股的估值带来正面走高的交易机会。

不过,这并不会冲击大部份油气股的基本面,预期大部份股油气股的合约将和油价长期走势一致。

马股中的大部份油气股是提供支援服务,主要靠产油公司的合约获利,并未直接从油价上涨中受惠,股价是得益于投资情绪改善。

唯一可能从基本面受惠的公司,当属世霸动力(SERBADK,5279,主板能源组),因世霸动力是唯一在中东有维修保养业务的大马公司,尽管管理层表示并未直接涉及受影响设施的合约。

至于石化公司如乐天大腾和国油化学也可能受惠,因原料供应可能短缺,石化价格料向上波动。

至于下游领域公司如国油贸易、PETRON大马(PETRONM,3042,主板能源组)和恒源(HENGYUAN,4324,主板能源组),也可能从油价上涨和存货价格落差中受惠。

石油供应中断可能影响油轮需求和费率,但国际船务(MISC,3816,主板交通物流组)的船队组合中,大型油轮较少,因此冲击不大。

棕油价格也可能追随油价上涨。

航空股不利

虽然油价走高,拉抬油气领域,但大马投行看淡亚航集团(AIRASIA,5099,主板消费产品服务组)。该行表示,油价每变动1美元,将对亚航2020财政年财测带来2%变动。

大马投行预期,亚航2020财政年的每桶燃油平均成本设定从87美元调高至92美元,2019财政年则维持在79美元。

纳入亚航对65%的燃油做出护盘措施的考量,2019至2021财政年每桶燃油成本份别为63.31、60.22及59.45美元。

将油价及飞机拨备因素考量在内,大马投行决定对亚航未来3年的净利预测大幅下砍40%、30%及29%,评级亦下降至“卖出”,目标价1令吉45仙。

亚航今日股价下跌2仙,闭市报1令吉79仙。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)