(吉隆坡20日讯)市场传言,国库控股(Khazanah)旗下UEM阳光(UEMS,5148,主板产业组)将和绿盛世(ECOWLD,8206,主板产业组)展开超级大合并,崛起成为拥有广大地库的产业集团。

受此消息刺激,绿盛世、绿盛世国际和UEM阳光股价上扬。

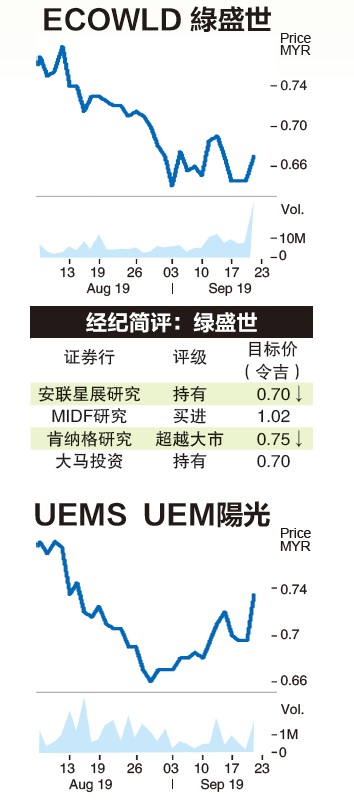

闭市时,绿盛世价量齐升,收市报66.5仙,起2仙,成交量达5953万3800股,跻身10大热门股;绿盛世国际报64.5仙,起1仙;UEM阳光报72仙,起2.5仙。

《新海峡时报》引述消息说,UEM阳光将以发股方式收购绿盛世,最终令绿盛世大股东丹斯里刘启盛持有UEM阳光的15至20%股权。

国库控股持UEM阳光66.06%

持有UEM阳光66.06%股权的国库控股,股权可能受稀释。

绿盛世一名公关受《星洲财经》询问时,对上述臆测报道不知情;UEM阳光未予置评。

熟悉该事件的消息指出:“这是投资银行的其中一项建议,这样的布局合理,主要是巩固两大产业和形成产业泰斗,具备更大地库、更响亮品牌。”

合并后的实体有7284公顷地库,潜在释放1900亿发展值。

森产业目前地库最大

超过8093公顷

目前,森产业(SIMEPROP,5288,主板产业组)地库最大,超过8093公顷。

大马交易所网站显示,自今年初开始,绿盛世大股东有连串交易。

消息指出:“绿盛世股票频频交易情况,似乎是并购之先兆;绿盛世股票活动频密,意味事出必有因。”

消息指出,国库控股收到数项收购UEM阳光股权的献议,不过最终并没有落实。

国库控库寻求具企业家精神,而又具专业技能硕彦来领导UEM阳光,以恢复UEM阳光昔日顶尖奢华品牌的荣耀。目前,UEM阳光也计划裁减人员和改善成本效益。

刘启盛被视为大马产业界响当当人物,28年来曾领导实达集团(SPSETIA,8664,主板产业组)和绿盛世,并于2012年开展巴特西发电站的都市更新案扮演要角。

达证券高级副总裁卡拉迪尔说,这要看“价码”如何,基本上对合并给予轻微“负面”评级。

达证券认为在此严峻时机,发展商应专注出售未售库存屋,松动后的资本可用于现正进行的计划。

卡拉迪尔表示:“绿盛世手上计划满满,不需急于购置新地段。”

他也认为,UEM阳光规模太大,绿盛世难以吞下。

他相信绿盛世透过传统的购置地段发展产业会更好,相比和UEM阳光合并进而避开盈亏平衡表受压。

绿盛世尚存1961公顷地库,潜在释放753亿令吉发展值;UEM阳光则有5295公顷地段,潜在释放1139亿2000万令吉发展值。

绿盛世在巴生河流域、依斯干达特区和槟城有20项发展计划,包括可负担与豪华房屋。

UEM阳光土地多坐落柔佛,聚焦城镇、高楼住宅、零售与综合发展计划。

两公司有海外皆有业务,缓盛世透过绿盛世国际(EWINT,5283,主板产业组),在英国有发展计划;UEM阳光在澳洲发展。

未进账销售59亿

绿盛世2年盈利获支撑

绿盛世第三季净利按年增82%至5050万令吉,首10个月销售走高至10亿令吉,未进账销售达59亿令吉,分析员普遍认为这提供盈利清晰度达2年,惟认为高负债和需支付高利息令人关注。

安联星展研究指出,绿盛世早前销售缓慢,截至8月杪销售走高至19亿令吉,其中9亿零900万令吉来自最后3个月,这可能受绿盛世的拥屋计划(HOPE)所激励;促使绿盛世保持2019与2020财政年的每年60亿令吉销售目标。

绿盛世未进账销售43亿令吉,若包括持有27%联号公司的绿盛世国际,未进账销售达59亿令吉,可稳住未来2年的盈利。

安联认为,绿盛世的负债率从次季78%改善至第三季的75%,基于产业市场面临挑战,负债率可能一再走高。

安联认为,绿盛世销售比预期强劲,惟也需要改善现金流和减低负债,目前36亿令吉负债需在2019年支付2亿令吉利息。

安联也关注未未售存屋从次季2.12亿走高至5.4亿令吉,基于大马产业市场持续疲弱,这些库存屋可能升高。

大马投行也关注其0.75倍的负债比,尽管认为到达2.1倍仍在可管理水平;而持有59亿令吉销售则使钱景保持稳定。

肯纳格研究预期未来几季基于正进行的计划陆续贡献,可带来更强劲盈利;其中绿盛世国际的计划第四季起开始贡献。

肯纳格说,绿盛世和绿盛世国际也可能在2019财政年宣布首次派息,预期将在财政年截止时公布。

肯纳格认为,马股产业指数今年迄今跌10%,绿盛世今年迄今股价跌31%,同侪只跌约10%;估值0.4倍,相比同侪0.4至0.6倍,是累积好时机。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)