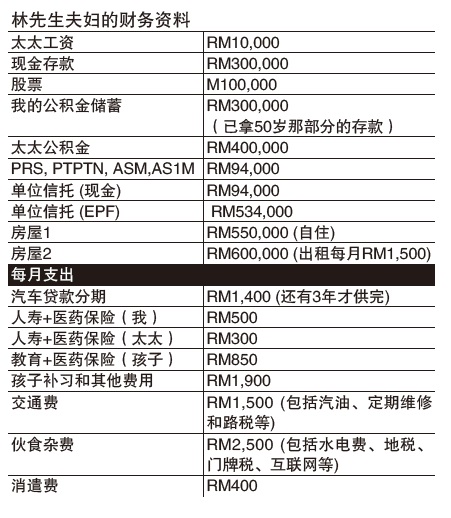

林先生,现年52岁,因为某些个人问题,1年前停止工作,家里有两个念中一和中三的孩子,太太49岁,目前有工作。

以下是我们的财务状况。想向你请教一下以现在的财务状况,如果我继续没有工作,能够维持生活到几岁?

如果我找不到工作,还有甚么办法例如投资之类的计划,能够帮补我们的生活费?

可申领被解雇津贴

■问题1:如果继续失业,能维持生活多久?

林先生目前失业,从现有的流动资产除以每月开销,可以维持现状至接下来4年4个月:RM494,000/RM9350=52.8倍,52.8/12=4.4年,不过,股票和单位信托的市场价值,将根据投资市场周期改变。

假如单位信托和股票的总值下跌,那么你的流动资产也将退跌,并将影响流动资产比率,比率的标准为6倍,换句话说,万一面临失业、或是意外不能工作,至少需有相等于每月开销6倍的应急储备金。

另外,你可以向社险机构申领被解雇、需再找工作的津贴,最主要不能因触犯纪律被辞退,而且至少已缴12个月就业保险金。成功者可申领最少3至6个月的失业津贴。

以下是可以申请的5种类利益:因失业再寻找工作津贴、减少收入津贴、培训费、培训津贴、再受雇初期津贴。

(可以浏览http://www.perkeso.gov.my了解更多这方面的资料与详情)上述计划的其他利益是:他们将进行工作匹配研究,以协助你物色另一份工作。

要投资不要投机

问题2:如何采用投资回酬维持每月开销?

在投资范围,你必须晓得投机与投资的分别。

我在股票经纪行,遇过不少退休人士,一整天在那里喝咖啡、看吉隆坡综合指数跳动,每日与个别股票经纪进行分析后,做了投资订单。他们期望可以尽快赚取利益。如果可以采用经纪行的对冲便利,这种情况称为投机、不是投资。

假如林先生无法找到工作,希望未来不是过这样的人生。

投资3大要素

严格来说,投资分为3个重要的元素,就是:时间或投资的期限、风险承受度,以及投资本金。简单而言,这3个重要元素必须在任何时候,都存在于你的投资组合,才能称为投资。

举例,假如可以接受高波动或高风险,我们可以投资小资本股或期货衍生产品,投入10万令吉供接下来3年。假如我们无法接受高风险,或风险承受度是适中型的投资者,可以选择债券基金或平衡单位信托基金,可以在接下来10至20年,提供稳定或定期的分配收入。

换言之,我们可以睡得安稳、吃得好,或是看到关于贸易战、英国脱离欧盟、英镑将受到美元影响等新闻时,不会慌张。

投资前需经过承受风险检测

每一次要投资时,林先生需经过承受风险检测,了解本身是哪一类型的投资者。不论是激进型、适中型或保守型投资者,有两种风险承受度检测,分别是:适合型测验(简单),或是心理测验。履行风险承受度检测是投资顾问的责任,让你知道本身属于哪一类型投资者,以便可以提供更好的投资建议。

反之,假如不想要进行检测,那么你可能在没有预警下,承受一些投资产品的投资风险,不要在较后阶段蒙受大笔亏损而诸多埋怨。

假如有投资计划在市场周期时没有波动,并且提供你担保回酬,那么,你要小心那是金钱游戏。请向国家银行查询是否合法的投资计划。

换言之,风险承受度是评估投资者是否愿意承受风险,或接受某种程度风险的测试,市场上没有所谓高回酬、低风险的投资计划!

对于确定投资资产的正规分配,风险承受度也是重要的,以便达到财务规划目标,同时,减少投资所面对的风险。

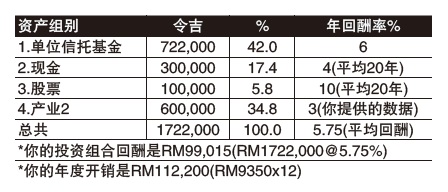

你的投资组合分为以下几个项目:

根据以上计算法,你目前的投资组合并不能维持年度开销,也未将通货膨胀率计算在内。

我建议你让有经验的执照财务规划师(拥有证券监督委员会的cmsrl执照),进行风险承受度检测,以提高投资组合平均回酬率。

不能忽略孩子教育费规划

另外,我意识到,在你的财务规划,完全忽略孩子的教育费规划。那也是为何许多人在较后期的退休阶段,面临金钱不足的问题,主要是在他们的财务规划中,没有遵守财务规划的6大步伐。这里要补充一点,孩子的教育经费,可以是相当昂贵的。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)