对于紧密跟进美国经济新闻的投资者来说,他们可能在今年8月,听说关于美国国库债券收益率倒挂(一般称为“债息倒挂”)的事,此事也引起经济学家、决策者及投资者的关注。

本期文章,主要是讨论有关事件的背景,以及之后的反响,当时有关讯息在市场引起众多议论。

■甚么是收益率曲线?

收益率曲线是一个显示各个期限债券的回酬率或利率的走势曲线,从3个月至30年不等,曲线显示利率或借贷成本,以及债券期满或条件之间的差异。美国国库债券利率受到许多人的紧密关注,通常是在一个称为“收益率曲线”的图表画出来,比较正规的说法是利率的架构。

收益率曲线通常是向上攀升,指的是期满日越长,收益率越高,这是因为假如投资者的钱锁定在一个较长期限的投资工具,他们通常期待较高回酬,原因是:较长期限的投资计划,通常牵涉较大风险,同时,对投资者也比较不稳。

因此,假如投资期限拉长,债券投资者需把风险溢价考量在内,不过,有些时候,当短期利率比长期利率较高时,相反情况也可能发生,就是我们所指的债息倒挂,这是在长期收益率跌至低于短期收益率时出现,这种情况发生,主要是投资者预期经济将在短期内放缓,于是以较低收益率结算,从而降低长期债券的风险。

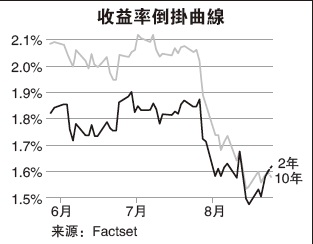

■收益率倒挂曲线

市场最常关注的是:美国2年与10年债券收益率的差异,国库债券投资者尤其紧密关注,因为它提供一个关于短期利率和未来经济成长走向的指标。以上图为例,我们可以看到:10-2国库债券回酬率利差在2019年9月转入负水平。

2019年8月21日,10年指标债券回酬率为1.623%,低于2年的1.634%回酬率,这意味投资者购买2年债券的收益,比10年债券更好。

有关债息倒挂,跟进的是2014年开始的长期下跌趋势,负数利差是短期(2年)债券的成果,主要是短期利率上升,以调整通货膨胀,债券市场投资者看到的是:未来经济将下跌。

美国国库债券10年与2年收益利差,引起市场关注,因为传统上收益率曲线倒挂的部份,在过去50年,预先出现在每一次的经济衰退,上一次出现债息倒挂是在2005年,也就是全球金融危机发生以及随后经济衰退之前的2年。

我们可以看到,所有经济衰退的发生,预先出现的是负数利差,虽然时间可能不同,不过,平均来说,经济衰退是在负数利差发生22个月后出现,瑞士信贷的研究显示,1978年至今,在债息倒挂出现18个月后,股市的回酬率也陷入负成长。

可作为引领市场经济指标

以传统数据来说,债息倒挂可作为引领市场的经济指标,其重要性在于预测美国潜在面临经济衰退,当然,不可以忽略的是,不是每个经济衰退都是同样性质,也要关注其他的经济指标,例如失业率、工资成长,市场对经济成长的信心,万一真的发生经济衰退,肯定可协助投资者做好准备。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)