(吉隆坡7日讯)吉隆坡甲洞(KLK,2445,主板种植组)上周五股价重挫后价值浮现,分析员上调该股评级,并看好原棕油价格将逐步回升,该公司可从中受惠。

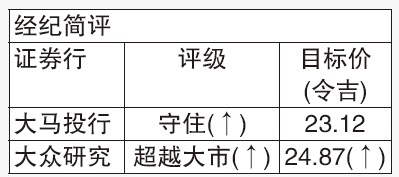

大马投行表示,吉隆坡甲洞估值已具吸引力,目前是在24.8倍本益比下交易,低于同侪。过去5年,该股是在9.6倍至41.5倍本益比交易,平均为28.5倍。

该行指出,吉隆坡甲洞股价自2018年4月12日升至25令吉98仙高位之后,至今已下跌18.2%,除了由于原棕油价格疲软之外,其第三季业绩毫无振奋,海外资产面对1亿4600万令吉贬值。上周五有报道指一名股东以每股21令吉出清股票的消息,令该股再受打击。

该行目前预测2020年原棕油价为平均每公吨2200令吉,对比今年为2100令吉,加上鲜果串产量料增加3%(2019财年增4.5%),预料吉隆坡甲洞2020年种植盈利将升高。

该公司的制造部门已从物流课题中复苏,接下来季度料可回稳,预料2019财年制造业营运盈利持平于4亿3000万令吉,该业务贡献37%盈利。

至于环保、社会和监管(ESG)忧虑方面,大马投行认为,该集团并未采取非永续的种植和园丘管理政策,逾70%原棕油产品获RSPO认证。

大众研究则表示,吉隆坡甲洞上周五股价重挫6.8%至21令吉24仙的4年新低,因有消息指该公司2.97股权以折价7.8%在场外易手。

该行认为,上周五售股的投资者应是外国公司,售股原因不明,但猜测和最近发生的烧芭传言影响形象有关。

“这将为投资者带来机会以重新检视该股的估值,目前该股本益比仅28倍,低于行业平均的33倍。”

该行指出,原棕油价格在过去两年重挫后,最坏一刻已过去,接下来料逐步回弹。

该行将2020年棕油价预测从2200令吉,上调9%至每公吨2400令吉,因此将吉隆坡甲洞的2020-21年财测上调5-6%。

该行将种植领域估值从21倍上调至23倍,随之调高吉隆坡甲洞目标价和评级。

吉隆坡甲洞今日股价跌6仙,闭市报21令吉18仙。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)