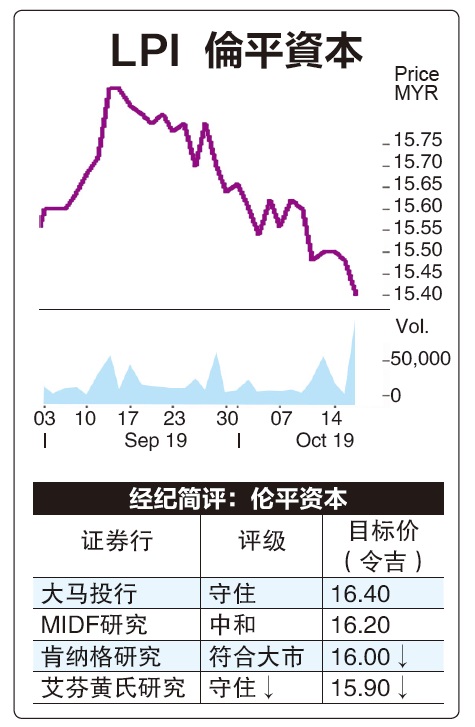

(吉隆坡16日讯)在索赔增加以及车险、火险自由化造成的竞争定价压力加重等因素下,尽管伦平资本(LPI,8621,主板金融服务组)表现只是略逊,分析员仍谨慎看待其前景,有者更是下调财测。

财测下修

艾芬黄氏研究指出,伦平资本2019财政年首9个月净利按年增长2.4%至2亿3570万令吉,仅达该行全年财测的68%,不如预期。

艾芬黄氏表示,尽管首9个月的净赚保费(NEP)按年增长10.2%,但不足以抵销索赔和花销的增长,导致承保利润按年下跌2.6%。

这段期间,该公司的海空运保险(MAT)及个人意外和医疗保险承保盈余恶化,导致净索赔率提高至45.2%。

艾芬黄氏推测,伦平资本的全年净索赔率将从38至39%增到43至44%,因此下调2019至2022财政年财测分别6.9%、9%和9%。

此外,肯纳格研究也基于较高的净索赔率44%(前期为41或42%),而调整2019至2020财政年盈利预测分别4.5%和3.5%。

肯纳格预计,该公司覆盖建筑和工程的杂险将在短期内面对潜在麻烦。

肯纳格相信,该业务可能面对保费竞争激烈和频繁索赔,影响公司的盈利能力,进一步削弱公司的近期前景。

但肯纳格指出,该情况可通过车险和海空运保险业务获得更好表现来得到缓解。

目前火险业务占该公司40%净赚保费(NEP),或相等总承保盈余(扣除管理开销前)的65%,主导着公司盈利。

国行重审火险自由化

肯纳格认为,国行计划重审火险的潜在自由化,可让伦平资本在延长的一年重审里取得喘息机会。

另一方面,MIDF研究指出,伦平资本的综合成本率因更高的索赔而恶化至72.5%,是5年来新高,说明整体运营环境更加艰难。

不过,MIDF表示,对比2019首半年整体领域综合成本率的93.2%,该公司仍有进一步发展旗下业务组合的空间。

此外,MIDF认为,政府在2020年预算案宣布将拨款发展郊外和普通基建项目,伦平资本作为主要的基建工程保险公司,将在一定程度上有助其经受结构性变化。

MIDF和大马投行均维持其财测。

大马投行指出,该公司总承保费占本地普险市场8.6%市占率,排名第三,其增长主要来自车险、火险和海空运保险。

大马投行表示,尽管大部份的大众银行借贷者的火险已经转换为该公司的创新型火险,通过略低保费提供额外的保障利益,但其他原因仍导致火险定价存在一定压力。

MIDF研究指出,相比整体普险领域的走势疲软,2019首半年的总承保费(GWP)按年跌1.7%,该公司首9个月的总承保费仍按年扬3.6%至11亿令吉。

该行指出,尽管公司持续保持营收稳健增长,但在不利的索赔环境和普险里车、火险自由化而加剧的竞争定价压力下,该行对其增长前景保持谨慎。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)