你好。我是峙伟,今年42岁,目前在沙巴工作。与家人及父母同住。父亲是退休公务员。以下是个人财务资料。

房屋:排屋1间,自住(与家人及父母)。目前市价RM490,000.

汽车:3辆。其中两辆已还清。

信托基金:RM50,000 ( 于2018年从公积金提出投资)

EPF : RM380,000

ASW2020 : RM38,000

儿子 (7岁) 定存: RM57,000

女儿(5岁) 定存: RM37,000

股票:大约RM4,000 (亏损)

花红 :大约3至4个月

●每月薪金分配

净收入:RM11,000

供屋: RM866 (尚欠RM70,000)

供车:RM600 (还有20个月)

孩子定存:总共RM2000

个人储蓄:RM600 (制动扣除薪水至ASW2020)

给父母:RM1700

电话费:RM150

老婆保险:RM200

个人保险:RM120 (公司有提供保险)

全家额外年度保险:RM1200 (随着年龄增加而提升)

伙食费:RM1000

车油费:RM450 (3辆车)

儿子补习费:RM120

娱乐:RM250

报纸、书本:RM100

Astro : RM210

其它:RM200

●花红分配

孩子储蓄:RM10,000

个人储蓄:RM10,000

其它供房屋维修(house maintenance)及购买新东西如电器,家私,旅游等。

1)孩子的储蓄是否从定存换去我的ASW2020比较能增值?

2)如何能把目前的所有储蓄分配得更均匀?

3)想在3年后换车,大约14万令吉,可行吗?

4)是否该再从公积金提款投资信托基金?

5)还有甚么是我忽略的吗?

6)退休后单靠公积金养老够吗?

根据提供资料,笔者为峙伟目前的财务状况分析如下:

(1)峙伟的基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率=现金或现金资产/每月总支出=94000/7166=13个月(标准为3到6个月)

从理财角度,峙伟必须确保拥有足够的基本流动现金比率(Basic LiquidityRatio),至少要维持在3到6个月。由于峙伟没有提供你自己的定期存款,所以无法分析你的基本流动现金比率,但如果有紧急状况发生,被迫要使用孩子定存。因此,笔者以两个孩子的定期存款进行分析,计算出可动用的急用现金为13个月。照理来说,13个月是处于健康的标准。

(2)峙伟的个人债务供款比率(Debt Service Ratio)

债务供款比率=每月公款/每月收入=1466/11000=13.33%(标准为少于35%)

债务供款比率主要计算1个人的债务供款共占了每月收入多少比率。从以上推算,峙伟的供款占了月收入13.33%。这表示目前的债务供款数目并没有很庞大,但必须先提醒峙伟,以上都只是以他目前的财务状况做出的预算。

孩子储蓄想转去ASW2020

如果峙伟打算把孩子储蓄转换去ASW2020,其实是不错的选择,但据知ASW2020是有限额的,欲想知道更多详情,请联络有关单位。此外,ASW2020过去几年派利息为6至6.4%,风险也较低,建议峙伟为两个孩子未来教育做好充份准备。

以上是孩子未来在国内和国外4年留学的学费与生活费,分别为RM180,000和RM400,000。峙伟的两个孩子可能在未来11和13年后会需要这笔庞大费用。假设高等教育费的通膨介于5%,那峙伟需准备的教育基金如下:

峙伟在未来11和13年,大约需准备RM888,379至RM1,582,235充作两个孩子留学的费用。然而,这只是根据国内及国外网站所提供的数据,真正费用将因不同的大学及地区而有差距。以上计算只可供一般预测。而且必须考虑到如今马币频频贬值,国内教育和生活费用也随时变动。

峙伟不妨考虑投资在教育保险计划。如今特定的教育保险计划可让投保者获取高额受保证的现金利益,还可选择保费支付期及期满年龄,最重要的是好的教育基金计划可保障孩子未来,因为教育保单都有附加免缴利益,假设保单持有人(父亲或母亲)不幸患上严重疾病或意外,将免缴保费,满期时,孩子还可保证拥有应得的教育费。

先分配再花费

2.建议峙伟可以利用“先分配,再花费”的法则,能更精确控制财务支出,才不会掉入拼命赚钱或省钱的误区。这个法则就是:

★60%的收入:衣食住行的基本开销,这样既能为未来提供保障,也能照顾目前的基本开销。

★20%的收入:储蓄和投资。其实理财专家建议应该把月收入的30%作为储蓄或者投资用途,不过考虑到原本薪水的10%已存入公积金局,因此建议各位拿出10至20%的薪水作为储蓄或投资用途。

★10%的收入:作为未来财务责任,例如储蓄孩子的教育基金。

★10%的收入:第三个10%为保险规划,同样是为了将来的人身保障。

想买值14万的车……

3.峙伟想买一辆14万令吉的车,基本上预备个14万令吉的首期付款,然后供期5年以及每个月供RM2247.3。债务供款比率则为33.76%,这33.76%包括他现有的房贷和车贷,35%以下的债务供款为健康水平,所以如果峙伟购买新车,债务供款仍然保持健康水平。

债务供款比率=每月公款/每月收入=3713.3/11000=33.76%(标准为少于35%)

提公积金投资基金

公积金顾名思义是为了未来的退休生活费而准备,因此,理清退休后所需的生活费能有助提高管理个人公积金规划方式。公积金局近5年所提供的回酬率是5.70至6.90%,是相当稳定低风险低回酬的退休计划。

假如峙伟要从公积金拿钱投资信托基金,就一定要得到高过公积金的派息率,不然得不偿失。此外,风险和回酬是成正比的,因为寻求更高回酬时,就必须准备接受更大风险。建议可以咨询理财师,以了解更多。

收入保障需多少?

由于现在峙伟处于要做好对财富保障的阶段,以便有能力铺陈好未来的财富基础。收入保障(IncomeReplacement)对于拥有家庭的人来说极为重要,倘若有一天峙伟因为某些不幸事故无法工作,存款固然能暂时缓解窘境,但长期下来再深的金矿也会崩塌,所以才需要收入保障计划。那一个人需要多少收入保障?峙伟可以计算个人储蓄、收入、另一半收入、个人所拥有的全部保险利益,无论是私人的还是公司提供保险的利益赔偿。然后再计算家里和个人开销,如果有任何不足地方就是他需要保障的收入部份。

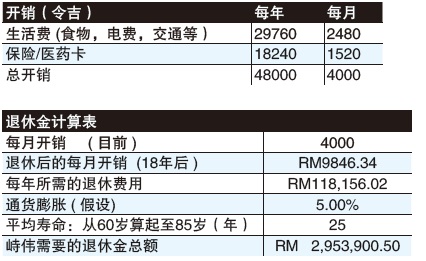

计算所需的退休金

假设峙伟分别要在50岁与60岁退休,平均寿命设在85岁,以他们现在的开销花费为基准再删去一些开销,每月开销大约是5700令吉。如果峙伟想在退休日子过理想生活,退休收入至少要达到开销的80%。以下是为峙伟所推算出可能所需的退休金:

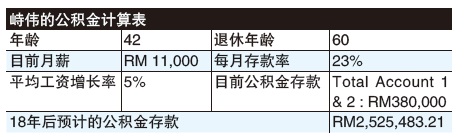

18年后峙伟的公积金存款预计可达RM2,525,483.21,当然,这个数据是假设他们的薪金每年增长5%及政府公积金回酬率可以维持在6%。但计算显示单靠公积金未必能完全达到所需的总退休金。如果想在退休时旅行或进行娱乐活动,又是另一笔开销。因此,建议峙伟设立个人退休的储蓄计划。以下是笔者建议峙伟额外储蓄的另一个退休储蓄计划图表:

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)