(吉隆坡1日讯)乐天大腾(LCTITAN,5284,主板工业产品服务组)最新业绩落后市场预测,分析员相信该公司已渡过最坏时期,惟仍面对石化产品价格持续低迷和工厂使用率或转弱等潜在利空。

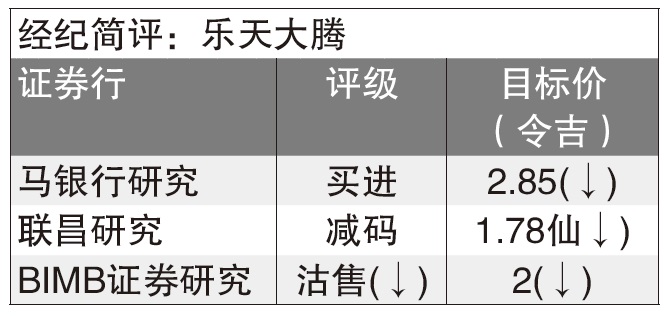

马银行研究指出,乐天大腾2019财政年第三季核心净利9200万令吉,按年下跌62%及季度微增4%,稍为落后该行预测及超越市场预测的净利6000万令吉。自第三季杪的产品价格开始扬升,惟石脑油价格则持稳,预料第四季产品赚幅及盈利较高。

为反映较弱的首9个月业绩、联号公司贡献较低、调整美元对马币汇率假设等因素,马银行将2019至2021财政年净利预测,分别下调13.3%、5.5%及5.4%。

马银行研究认为,随着美中贸易战接近达致首阶段协议,石化业浮现复苏,石化产品价格已开始有力回弹。该行认为,该公司估值比同侪更便宜,预期在盈利复苏前将重新评估其价值。

B I M B研究指出,乐天大腾2019财政年首9个月按年净利重挫76%至1亿6600万令吉,低于该行及市场预测,即分别占全年预测的30%及47%,主要是折旧及有效税率高于预测所致。这使该行将2019至2021财政年的净利预测下调36%至63%。同时,工厂使用率假设也从87.5%下调至82.5%,因工厂进行保养维持。

联昌研究指出,该公司2019财政年首9个月净利1亿5200万令吉,超越该行预测,惟仅占市场全年预测的43%。这主要是该行低估2019财政年的工厂使用率高达87%,配合公司管理层的指引,该行将使用率假设上调至90%。

联昌看好该公司脱售印尼乐天大腾的49%给母公司,沽售价为6540万美元,使持股减少至51%。

这将有助它在印尼兴建一座耗资44亿美元的石脑油裂解工厂大厦,若是独自推行,将使负债率扬升至逾1倍水平。

至于该公司最近以8亿1650万美元代价,脱售美国乙烷裂化装置的34.79%股权则是负面消息,因为它将不再享受美国公司所带来的盈利贡献。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)