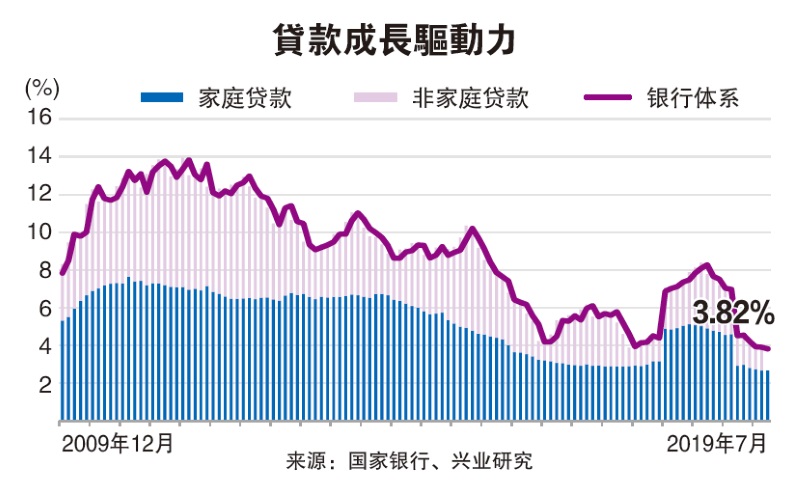

(吉隆坡1日讯)9月银行贷款减速至3.8%,商业贷款需求未见起色,而家债领域出现资产素质下滑迹象,分析员下调今年贷款成长至4%,预期贷款减值和呆账走高将侵蚀银行盈利。

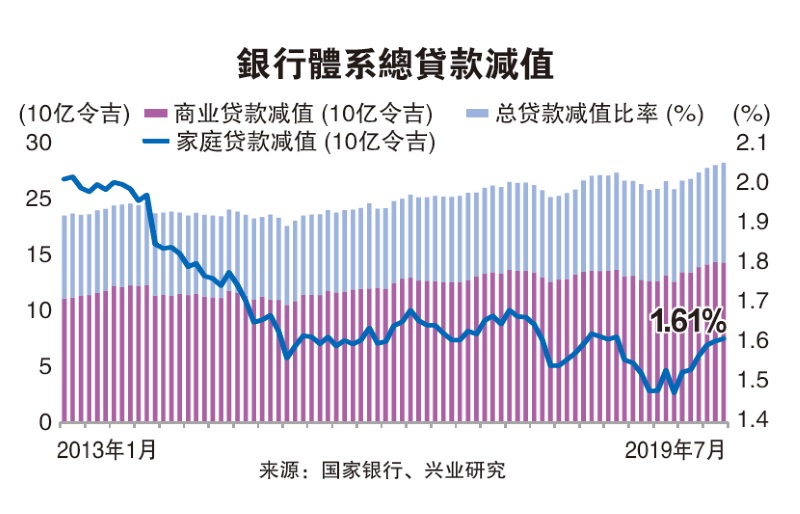

兴业研究指出,9月银行体系总减值贷款(GIL)连续6个月增长,9月按年增7.4%,家债是主要增长来源,其中住宅产业与个人贷款减值按月增3.3%与3.6%,促使家庭贷款减值按月增3.2%。

总贷款减值增11.4%至28.8亿

总贷款减值连续6个月增长,这6个月内减值增长11.4%至28亿8000万令吉。

今年贷款亏损拨备恐升48.9%

联昌研究表示,减值贷款增加,可能会令银行2019年贷款亏损拨备跃升48.9%。

今年首9个月的贷款减值,其中有14亿令吉来自制造业,9亿7780万令吉来自农业。

首9个月减值贷款比再增13基点至1.05%。

其他促成贷款减值的次领域,包括家庭贷款、批发零售、餐饮、建筑、运输等。

艾芬黄氏研究指出,自从5月减息25基点至3.0%,多数银行净息差(赚益)减9基点至2.20%,商业的营运资本贷款、住宅与商产贷款,也促使呆账按月走高0.9%或按年增长11.6%。

达证券说,尽管9月贷款总减值按年增7.4%(按月增0.9%),然而净减值对比整体总贷款稳在1.05%;消费贷款与商业贷款减值维持在1.1%与2.3%。

正如国家银行昨日文告指我国银行体系仍足以抗衡任何宏观经济震荡;艾芬认为,我国银行体系的流动性持续改善至舒适水平,9月的流动性覆盖率达144%,其中贷款资金比率达82.9%;银行也多元化资金来源,更好管理货币与到期落差,多数资金来源来自存款。

9月银行总贷款按月稍扬0.5%,但按年放缓至3.8%(8月增长3.9%),其中住宅与建筑贷款各按月增0.6%与2.0%,常年化贷款各增长3.3%,相比8月升2.9%。

兴业研究调低今年银行贷款成长预测,从原本的4.9%增长率调低至4.0%。

商业情绪低迷,3个月商业贷款申请按月减速3.7%(8月增长5.1%),其中制造业按月挫36%,批发与零售按月跌31%。

9月商业贷款增长3.4%

艾芬指出,今年9月,商业贷款走缓至3.4%,主要是受金融、保险、批发零售和制造业的贷款回付活动局部影响;产业、建筑、批发零售、商业服务和制造业占银行体系贷款的32.4%。

9月家庭贷款稳在4.6%按年增长,其中住宅抵押货款从7.1%(8月)增长至9月的7.2%按年增长,信用卡从1.4%增长至2.0%,车贷从8月1.7%缓至1.6%。

联昌研究指出,工业贷款从8月萎缩0.3%,扩大萎缩至9月按年萎缩6.1%;这主要是工作资本贷款从8月38.8%按年增长,减速至4.9%。

9月住宅抵押贷款申请回弹5.1%,车贷申请升11.6%;相比8月各萎缩3.8%与21.3%。

9月总体贷款批准下跌8.7%

9月总体贷款批准按年萎缩8.7%,8月按年增长0.2%,这主要是2018年9月在其他贷款中高基础比较,促使两相比较按年跌73.2%。

联昌指出,获批准的营运资本贷款9月按年增20.6%,相比8月按年跌6.9%;获批准的住宅抵押货款缓至3.8%增长率,相比8月6.3%增长。

兴业数据显示,8月中小企业贷款按月增长0.1%(相比7月萎缩0.7%),首8个月常年化融资仍萎缩1.5%,主要是工作资本与建筑融资疲弱;8月中小企业总贷款减值挫3基点至2.71%。

丰隆指出,银行竞相争取存款的压力已消除,主要是逐步建立外汇和其他非主流存款;然而银行也同时避免过度暴险而谨慎管理。

丰隆也说,尽管资产素质未见好转,然而贷款仍有足够缓冲应对任何震荡。

9月的一级资本与总资金比率达13.8%和17.7%,仍高过法规要求。

尽管融资成本走高、总贷款减值潜在侵蚀银行赚益,而且减息促使信贷成本走高,但由于银行股股息仍然诱人,分析员普遍维持银行股“中和”评级。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)