(吉隆坡4日讯)国家石油的500亿令吉资本开销,料将持续提振油气领域下半年表现,其中涉及提供维修保养、自升式钻井平台和浮式生产储油卸油船(FPSO)的公司将是主要受惠者。分员预期油气股第三季业绩将有强劲表现,但第四季/明年首季将受年杪季候风影响而疲软,建议投资者趁高套利油气股。

国油合约提振

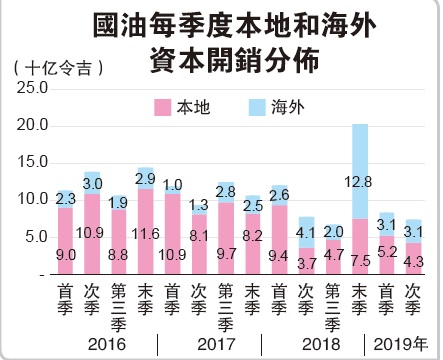

艾芬黄氏研究表示,国油上半年拨出的160亿令吉资本支出严重不足,仅达其500亿令吉全年目标的32%。

“但国油仍维持全年资本开销目标不变,这意味著将在接下来月份颁发更多合约。”

艾芬黄氏相信,未来数月国油发出的合约将逐渐增加,并刺激该领域增长直至年杪。

由于国油表明500亿令吉中将有一半是国内项目,预计国内上游合约将从2018年的80亿令吉增至150亿令吉。

另一方面,艾芬黄氏表示,本地自升式钻井平台的需求正在稳定增长,从首季的10个运作平台到次季、第三季的13至14个,符合国油活动前景提及的16至18个钻井平台的需求。

而目前东南亚区域工作水深高于350平方呎的自升式钻井平台的每日出租费(DCR)介于6万5000至9万5000美元,相比1月的5万5000至6万5000美元之间;工作水深低于350平方呎的收介于4万8000至6万5000美元,前期是4万5000至6万美元之间。

与此同时,根据国油2019至2021年活动前景,一些在离岸维修保养、离岸支援船只和油田服务等范围的活动将持续增长。

因此,艾芬黄氏认为,随著西马半岛的维修保养合约数量和东马装配(Hook-up)合约数量增长,一些维修保养、建筑及改装(MCM)公司料可在第三季取得强劲盈利,如迪联(DELEUM,5132,主板能源组)、佳利敏石油(CARIMIN,5257,主板能源组)、达扬企业(DAYANG,5141,主板能源组)和必达能源(PENERGY,5133,主板能源组)。

中小股现金流改善

另一方面,以目前环境来说,该行将重点强调公司的营运现金流(OCF),而目前中小型股正显示营运现金流出现改善信号。

一些大型股如云升控股(YINSON,7293,主板能源组)、世霸动力(SERBADK,5279,主板能源组)和达扬企业显示自过去3年记录以来的疲软营运现金流,相反的47%的中小股的现金流都相比上季度更健康。

此外,该行发现,中小股偿还短期贷款能力也在进步,仅有4家存在著较大债务缺口,华商机构(WASEONG,5142,主板能源组)、标志岸外(ICON,5255,主板能源组)、贝利赛(PERISAI,0047,主板能源组)和柏达纳石油(PERDANA,7108,主板能源组)。

综合上述,艾芬黄氏表示更偏爱那些有更多已开发油田工作和良好盈利前景的公司,如进行维修保养的戴乐集团(DIALOG,7277,主板能源组)、达扬企业,提供自升式钻井平台的VELESTO能源(VELESTO,5243,主板能源组)、近期复苏的浮式生产储油卸油船业者阿玛达(ARMADA,5210,主板能源组)和有长期工业天然气故事的科艺集团(KGB,0151,主板工业产品服务组)。

油气维持中和评级

整体来说,艾芬黄氏看好第三季表现将更强劲,但预计末季和明年首季在季候风影响下将呈现季节性疲软,基于近期该领域股价走高,艾芬黄氏所追踪的部份股项股价已接近其目标价,因此建议逢高套利。

该行维持对油气领域的中和评级。今年至今该领域评级曾下调,归咎于国油系股项表现不佳,今年至今股价贬值了11至20%,当中包括受到石化产品价格急剧下降影响的国油化学(PCHEM,5183,主板工业产品服务组)、零售环境疲软的负面影响冲击了国油贸易(PETDAG,5681,主板消费产品服务组)和国油气体(PETGAS,6033,主板公用事业组)。

另一方面,中小型油气股在今年经历了低潮和复苏,到跑赢大盘,主要原因是其活动取得改善和低基数。

但基于往绩收益表现为基准,该行目前追踪的中小油气股表现仍不理想。目前中小油气股的本益比估值为7倍,相比2007至2011年间的10倍本益比,与国际油价水平相同。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)