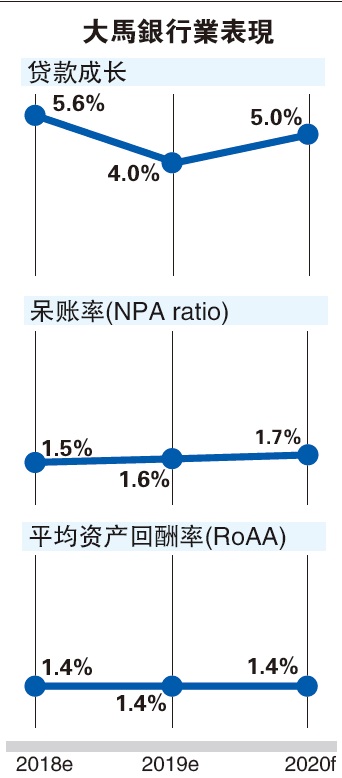

(吉隆坡19日讯)由于明年贷款料仅成长3至5%,而赚幅压力升高,将抑制营收成长,标准普尔公司预期大马银行业2020年盈利前景保持黯淡,以及资产素质疲软。

标准普尔公司在“2020年全球和个别国家银行展望”报告,针对大马银行业明年展望中表示,贷款成长低迷,赚幅持续被压缩,以及来自金融科技的竞争影响收费收入,大马银行的获利已转为艰难。

“由于缺乏新成长领域,我们预期本地银行继续勒紧腰带,以展开成本控制措施。”

银行如何应对数码银行和金融科技的挑战,长远而言将影响重大。

大马监管当局一如本区域其它监管机构,正鼓励开放国内金融领域给金融科技公司。

“我们不预期金融科技或数码银行进场,在短期内会改写竞争版图,但相信大马银行将需要良好策略以应对新进场者的挑战。”

资产素质料略为恶化

标普预期,大马银行资产素质将从过往强劲水平略为恶化。由于面对多道宏观经济逆风,大马经济成长将放缓,这可能导致国内银行的资产素质适度恶化,但整体冲击仍属可管理水平,因为银行已对呆账拨备,同时呆账是从低水平回升。

标普表示,大马私人领域负债偏高,虽然大马银行业整体信贷风险保持稳定,以及家债进一步回稳。但一旦经济跌势比预期严重,银行的信贷风险将升高。惟大马家庭和企业的财务也相对强劲,偿债率趋稳,将可降低此风险。

贸易争端恐冲击信贷

标普也关注中美贸易争端的外溢效应,可能成为导火线,令出口领域所受的冲击,扩散至非出口私人领域。

由于大马属于小型和依赖贸易的经济体,易受全球成长逆风所冲击。而中美贸易争端带来的压力,目前只局限于大马的贸易和电子领域。但是,一旦外溢至其它经济领域,将对大马银行的信贷带来负面影响,因为银行显著涉及家庭和非出口企业的融资。

大马明年料成长4.5%

通膨率正常化至2.0%

在宏观经济基本面预测方面,标普认为,大马国内生产总值(GDP)已迈向下跌周期。该机构预期大马在2020年经济成长约4.5%,通膨率正常化至2.0%,但仍保持在低水平。同时预测未来数年失业率料保持在3.3至3.4窄幅水平波动。

标普预期在未来12至24个月,银行的信贷成本适度恶化至20至25基点,相比2018年杪为14基点。此信贷损失预测的主要下行风险是失业率增加和私人领域的信贷大幅疲软,这将可能导致银行的信贷损失风险显著上扬。

低利率长期负面

全球银行面临下行风险

标普在2020年全球银行业展望中指出,全球大部份银行在2020年将有能力缓冲信贷挑战,但一些下行风险可能带来干扰。中美贸易对抗导致经济成长放缓,以及企业盈利前景疲软,最终可能拖累银行的资产素质和评级。

标普表示,日本和大部份欧洲银行目前迷恋负利率,一些国家的短、中、长期债券都出现负回酬率。同时,欧元区和日本以外的许多中央银行,包括美国和多家亚太中央银行,已更为鸽派,正下调利率和放宽融资以应对经济放缓局面,但回酬率尚未下跌至负面区域。

“虽然2020年的低利率可在短期令全球经济避免陷入衰退,但在中至长期而言将对银行的信贷带来负面影响,因银行的利息赚幅和获利将降低。”

全球经济明年看淡

在全球经济展望方面,标普预期2020年经济前景黯淡,美国有三分之一几率在2020年后期陷入衰退,近期英国和德国经济萎缩,中国成长也已放缓,因此银行将面对更大挑战。

标普指出,企业盈利成长也走疲,同时根据统计全球2万家企业的平均趋势,2019年上半年债获利成长仅1%,而低利率可能令企业负债升高。

同时,全球银行的资产素质和资本前景大致稳定。银行的资本比率改善,应可缓冲资产素质走疲带来的冲击。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)