(吉隆坡2日讯)第三季油气领域捎佳音,整体油气股项符合分析员预期,加上国家石油(Petronas)今年首9个月资本开销增幅近60%,明年展望逐渐改善,分析员普遍认为油气领域光明已重现。

受国际油价走高提振,整体油气股项升多跌少。PETRON大马(PETRONM,3042,主板能源组)与戴乐集团(DIALOG,7277,主板能源组)各涨6仙及5仙。

世霸动力(SERBADK,5279,主板能源组)与云升控股(YINSON,7293,主板能源组)则各跌3仙及1仙,报2令吉零4仙及6令吉49仙。

国际油价周一涨逾1%,因中国制造业活动扩张迹象预示燃料需求增长,且石油输出国组织(OPEC)可能在本周会议上加大减产力度,意味着明年供应可能收紧。

亚洲交易时段,布兰特原油期货涨0.74美元,至每桶61.23美元;纽约原油期货涨0.86美元,至每桶56.03美元,稍早一度涨逾1美元。

大马投行表示,该行追踪的8家油气股项中,5家公司表现符合预期、2家表现超越预期,余下1家则低于预期。兴业追踪的8家油气股项中,则有5家油气股项表现超越预期。

大马投行表示,按季对比,油气领域营业额增5%至80亿令吉,而息前折旧摊销前获利(EBITA)则跌35%,主要是受到国际船务(MISC,3816,主板交通物流组)、国油气体(PETGAS,6033,主板公用事业组)及沙布拉能源(SAPNRG,5218,主板能源组)这三家公司拖累之故。

大马投行补充,虽然油气领域按季表现不比前期来得好,若以按年比较,该领域表现依旧处于扬升趋势,核心盈利增20%,主要是其他股项表现强劲。

过去4年,部分油气资产的租金处于低靡,随着岸外设备需求增加,如船只与挖掘机需求走强,驱使使用率取得复苏。目前,船只使用率在70%左右,因部分船只已经老旧,已经退出市场。

VELESTO 戴乐 表现佳

其中VELESTO能源净利表现强劲,归功挖掘设备使用率达92%,至于戴乐集团也在获得国油为期5年的维修合约,取得不俗表现。

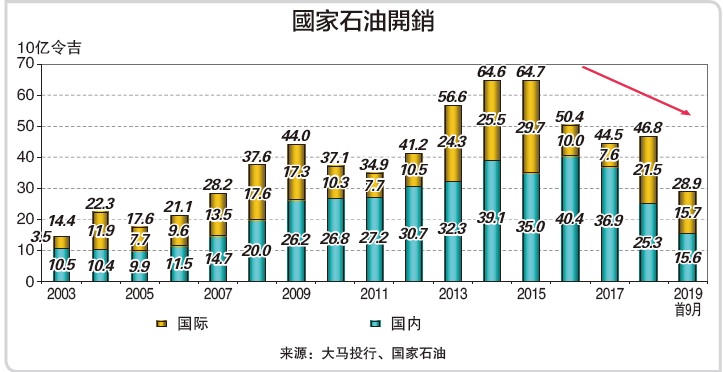

值得一提的是,国油第三季的资本开销按年增59%,多达130亿令吉,主要用于上游,而总值270亿美元的边佳兰综合中心(PIC)计划,已经竣工了99.8%,根据国油报告,来年挖掘、船只、岸外安装的各项工程,将会逐渐改善。

韦斯特伍德环球能源集团(Westwood Global Energy Group)预测,2019至2023年,全球挖掘与油田服务的开销,可提高至1兆9000亿美元,对比2014至2018年,增幅达19%。

首9个月攫取92亿合约

另外,今年首9个月,大马共攫取92亿令吉油气合约,按年增14%,归功于沙布拉能源、海事重工(MHB,5186,主板能源组)及阿玛达(ARMADA,5210,主板能源组)攫取了多项合约。

油价预测方面,大马投行表示,今年9月,沙地阿拉伯储油设备遭无人机攻击,而美国原油库存增9%至4亿5200万桶,因此将今明两年的油价预测维持在60至65美元。

兴业对油价预测看法与大马投行相近,预期今明两年,每桶石油价格为64美元,长远来看,预测油价为60美元。

料末季表现料疲弱

兴业提醒,虽然油气领域第三季取得甚佳表现,但第四季表现料疲弱,主要是传统淡季。

不过,预期数家公司仍可交出亮眼表现,分别为世霸动力、国际船务(MISC,3816,主板交通物流组)、PETRON大马及国油化学(PCHEM,5183,主板工业产品服务组)。

兴业补充说明,世霸动力在中东有较高的营运及维修(O&M),国际船务则拥有较高的承载率。至于国油化学及PETRON大马,则预期在较高的工厂使用率下,可带来更多盈利表现。

大马投行与兴业皆将油气领域评级维持“超越大市”,共同首选油气股项为世霸动力,大马投行说补充,该股诱人之处在于提供维修与营运。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)