我是小缪,今年36岁,目前是自由工作者,工作与收入并不稳定。几年前曾在国外工作一时,回大马后,经济与就业市场都非常不乐观。公司与人事部在选人方面非常挑剔,也不愿意给比较理想的薪水,几乎都是薪水过低,可能再也回不去以前白领的工作薪酬了。

一直以来,收入都不高,所以都很谨慎的在用钱。渐渐的养成储蓄习惯,目前收入状况有时还得自己补贴。

-

购买房屋

●想在城市地区购买一间18万令吉以下的新房屋:3房式(可是担心不获得银行贷款)。如愿买得3房式房屋,想把其中两间房租出去,但是担心找不到租客、或找到生活习惯不好的租客。

●买房屋首期最少得付多少?据报道有些人购房屋只付1000令吉,付了这1000令吉,就无需付首期钱吗?

●银行能不能提供全额贷款?

●发展商交房屋钥匙的那个月份,就得开始付第一期的房贷分期?

●购买新房屋需要支付律师费和印花税吗?

●房贷的利息是否会被基本借贷率、国家银行隔夜利率拉高/拉低?如是:已获得的银行房贷,几年过后基贷率或国行隔夜利率升高了,银行是否会跟着调高之前已批准的房贷利息?

●房贷要占收入多少比重才算是财务状况健康,银行才会批准贷款?

●购买的房屋需要多久时间才能转手卖出?

●假如在未付完房贷就卖房屋,卖方需要支付哪些费用给银行?比方说在5年内卖出。

●卖方需支付完所有的银行房贷利息和买屋价格吗?例如:屋价18万令吉X贷款利率4.5%X供期30年=912令吉零3仙X30年=32万8330令吉80仙(屋价+房贷利息)。卖方是否需要支付银行总共32万8330令吉80仙?

●能否动用目前的定期存款来支付房屋首期钱?

2.投资

●希望每年都能存钱投资基金/股票,能否动用目前的定期存款来投资基金/股票?

●希望每个月都能存一笔退休金。

●计划每年最少出国旅游一次(亚洲或东南亚国家)。

●目前没买车,所以不需付车贷和维修费,想在几年后买二手车。

●希望在几年后报读更高的学位(目前学费是在2万5000令吉左右,还未包括杂费、交通费、住宿与经费等)。

●有什么办法可以增加收入和存款?

小缪努力累积11万2350令吉的长期资产,扣除长期债务(学费贷款7万2000令吉)后,净值有4万零350令吉,这些是你在国外工作累积的财富,值得欣慰。

开销超出收入

每月无盈余

另一项利好:你至少拥有40.3个月的应急资金,以备急时之需。不过,你必须认真看待目前每月2790令吉开销,已经超出每月2600令吉收入,而且收入是不稳定的,因此每月并没有现金盈余。

换句话说,你无法将每月收入的10%(260令吉)储蓄起来,因此这会影响你未来的流动资产比率、总资产累积及资产净值。

另外,我们看到你晓得如何以房贷利率4.5%、供期30年,计算每月的房贷分期付款,你可以动用定期存款支付购屋首期钱,以便减少欠银行的债务总数,以及每月的房贷分期付款。该笔32万8330令吉80仙是长期债务。换句话说,你的资产净值将减少32万8330令吉80仙。

此外,你可以在5年内出售产业,特别是假如资产已增值,不过需要看银行的贷款合约如何写明及需要支付哪些费用。一般来说,作为卖方,你需要支付买卖合约律师费、经纪费用等等。

申请房贷有难度

可兼职增加收入

不过,我可以预测,你在申请房屋贷款时,可能会面对困难,因为每月的收入并不稳定,目前的开销几乎都是超出收入,或者你需要认真考虑增加每月收入,例如找个兼职来做。

一般情况,银行会看你的总资产,特别是定期存款,过去6个月至一年的薪金,然后才处理你的贷款申请,你的学费和房贷分期付款,必须是不超过每月净收入的35%,这笔支出应该是910令吉。

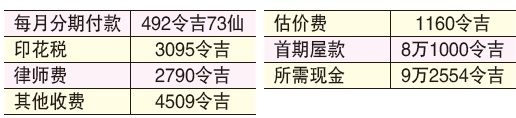

以房屋贷款分期912令吉零3仙,加上每月学费贷款支出300令吉,总共1212令吉零3仙,已经超出偿债比率限额。不过,一些银行可能会提供贷款给申请者购买房屋,他们选择接受较高的偿债比率,当然需要符合条件。

另外一个选择,你可以申请55%的房屋贷款,以减少每月的房贷分期付款,以便降低偿债比率。新的计算法如下:(利率4.35%、贷款分期30年)。

新方案的每月付款是792令吉73仙(492令吉73仙+300令吉),偿债比率大约是每月收入2600令吉的30.5%,这表示你每月的收入必须至少要有2600令吉。信中提及准备将房间出租,这是不错的规划,不过必须确保所购买的房产位于容易出租的地点,否则还是不要考虑这个选择。

根据大马破产局的数据,每年由于3个原因,共有2万人宣告破产;从2013至2017年这3个原因分别是汽车贷款(26.4%)、个人贷款(25.8%)及房屋贷款(16.7%)。

数据显示,房屋贷款是大马人,第三个被判入穷籍的原因,主要是他们无法偿付每月的分期付款。

另外,2015年基本借贷率,被基贷率取代,为计算你每月的房贷分期付款,我们可以了解两种借贷率的不同。基本借贷率是由国家银行决定,以国行提供贷款给其他金融机构所需成本来计算,因此贷款的成本是由隔夜借贷率设定。

至于新的基贷率,其利率是由各商业银行决定,以融资成本和法定储备为参考,贷款利率的其他组合包括盈利、赚幅、信贷风险,最主要的原因是不受国家银行干预,提高银行贷款利率透明度。

可参考政府房屋计划

另一方面,对于收入不多、想要购屋的首次购屋者,可以探讨以下几个政府房屋计划:

●SKIM RUMAH PERTAMAKU(SRP)

●PR1MA

●SKIM PERUMAHAN MAMPU MILIK PULAU PINANG

●SKIM RUMAH SELANGORKU

●PERUMAHAN AWAM DBKL

●RUMAWIP

●SKIM PINJAMAN PERUMAHAN

小缪读者也可以探讨发展商推行的“先租后买”计划,主要的好处是不需要支付较大笔的首期钱,最多是先付几个月的租金,基本上是向发展商租房屋1至5年,视所签署的合约条文。

一旦你决定购买,其中一些发展商可以将你支付的租金转为购屋订金。另外,国家银行和其他金融机构合作,通过设立10亿令吉资金,协助购屋者减少拥屋负担。2019年1月1日开始,购屋者可以通过大马银行、联昌银行、马来亚银行、兴业银行及国民储蓄银行,以3.5%的利率申请这些融资;建议小缪读者向这些银行了解详情。

除了购买房屋,小缪读者还有以下财务计划:

●采用定期存款投资单位信托、购买股票

●退休规划储蓄

●每年可到东南亚国家旅游

●2万5000令吉的深造计划

●增加收入或储蓄为目标

首要财务目标:增加收入或储蓄

不过,我个人认为,你需要专注在个人财富的管理,例如预算报告、现金流量规划,以克服每月没有现金盈余供储蓄、开销超出收入190令吉(一年超出2280令吉)的问题。每月、每年不足的数目,将取自现有的流动资产。以目前的情况,增加收入或储蓄是重要的财务目标,以便解决各相关问题。

本期主答:邱瓅升马来西亚理财规划协会(柔佛支会)主席

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)