(吉隆坡19日讯)2019年为银行业缺乏振奋的一年,惟疲弱市场环境是意料中事,分析员认为,银行业明年恐怕会面对资产素质转弱和贷款成长减缓的“完美风暴”。

基本面仍完好

不过,分析员强调,银行业基本面依然完好,抗跌体质强韧,整体展望依然审慎乐观。

达证券指出,银行资产素质存有潜在恶化风险,特别是最近公布的业绩中显示,贷款净津贴减记按季增长90.2%、按年则增长69.1%,分别达到17亿令吉(第二季为8亿9250万令吉及前期为10亿令吉)。

该行补充,银行2019财政年第三季的信贷费用猛增至100.6个基点,较第二季为53.2个基点及2018年第三季则为62.0个基点,其中大部份来自由企业组合推动。同时,消费者领域的贷款减记,特别是最近数季的住宅产业贷款浮现相当快速成长。

国家银行的数据也显示,银行系统的总贷款减记也在增长。贷款偿还趋向缓慢,显示偿还能力可能趋向疲弱。银行系统的净贷款减记兑净总贷款/融资的比例在恶化中,即从2018年10月的0.94%增长至最近的1.04%。

无论如何,达证券认为,虽然宏观经济疲弱,惟目前为止,银行领域仍可保持良好的资产素质。

除了资产素质转弱,银行也面对贷款成长减缓的风险。

盈利存下行风险

达证券认为,预料2019及2020财政年整体银行业净利成长分别仅为1.0%及2.8%,银行盈利存有下行风险,特别是疲弱营业额成长、呆账走高及成本压力增长导至业务波动不靖,预期银行业迈入2020年将是另一个充满挑战的年份。

达证券预测银行赚幅持续承压,明年国内银行按年净利息收入将适度地成长2.4%,较2019年成长预测为1.6%,主要是获得稳定的贷款成长4.0%及赚幅压力稍为缓和等支持。银行业者预料明年的赚幅挤压将介于5至10个基点。目前市场游资依然充裕,使银行需要推动收人,预料在推动房屋贷款及中小型企业贷款之际,贷款回酬率将受到一些挤压。

达证券认为,预料2020年的国内商业活动仍落入谨慎状态,造成贷款需求及资金市场活动遍软。至于消费市场领域,预料情绪仍然疲弱,因市场波动震荡及宏观领域持续不明朗。

该行预料2020年银行业按年计的营业额成长,以及总收入料将连续4季萎缩,直至第二季才有望回弹。2019财政年第二季按年取得3.9%成长、第三季则成长8.4%,显示市场需求仍具一些活力,第二季增长主要来自强劲的非净利息收入领域,特别是低利率环境刺激债券市场活动,从而使投资带来一些盈利。

该行认为,预料未来银行业将继续波动,使开销及投资领域降低活动,从而侵蚀收费收入、预期国行将调降利率,使债券市场保持健康。

明年贷款成长预测下调

达证券表示,虽然该行于2019年9月将银行贷款成长降低至4.5%(之前为5%),惟预料明年的贷款成长仍然持续低于市场预测,使该行将2019年贷款成长预测进一步下调至3.9%。

该行预测2020年贷款成长约为4.0%,之前预测为4.6%。

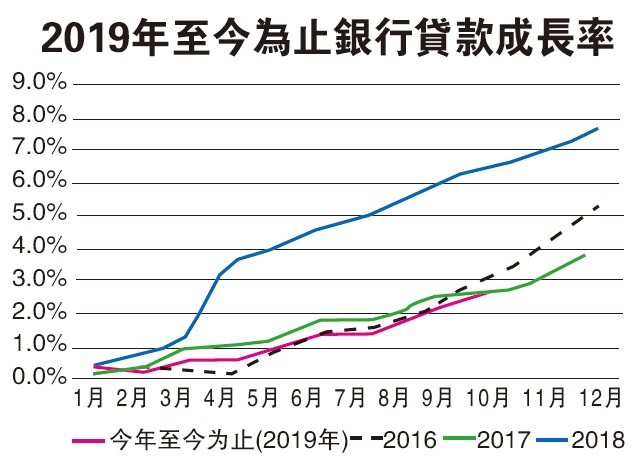

根据国家银行发布的最新数据,2019年10月的贷款成长持续走软,按月放缓至0.2%(较9月成长0.5%),前期总贷款及透支则按年成长3.7%。今年至今,贷款成长为2.7%,较2018年10月则成长6.6%。

房贷放缓惟料趋稳

大众研究则表示,2019年10月的贷款申请持续不稳,按年增长3.2%,比较9月跌6.1%、8月跌0.3%、7月微增0.5%及6月跌11.3%。虽然开始令人担忧,惟该行认为还是不足以提出警讯,特别是申请数额还是落在817亿令吉的舒适水平。家庭特别是房屋贷款按年成长5.0%、商业的营运资本增长9.2%及购买证券增加74.9%。这使10月按年贷款成长放缓至3.7%。

达证券认为,大部份主要消费者及商业贷款持续疲弱,房屋分期供款贷款方面,虽然推行“拥屋计划”成功在推展期间推动一些产业需求,惟仍稍为低于该行预测的8.2%,今年10月住宅房屋贷款及透支按年成长7.2%,前期则为8.6%。

该行预测,2020年的房屋分期供款贷款成长将保持平稳,特别是获得2020年财政预算案中的一些措施支持,如解决供应过剩及融资问题,同时适度的低利率环境也有助推动市场对房屋的需求。

预料2020年的消费者贷款成长将达约4.8%,较2019年10月则为4.9%。信用卡及个人贷款需求将有增无减,使银行取得较好赚幅及收费收入。

至于明年的汽车贷款将放缓,因市场消费情绪欠佳,消费者将转向较便宜的汽车品牌。

该行认为,银行业明年的净利息赚幅将受到一些压力,惟挤压程度料将稍有缓和,因存款争夺竞争较为缓和以及资产价格也趋向平稳。

中小型企业贷款是银行竞相争取的对象,惟该行认为,由于宏观经济情绪疲弱,从而削减市场需求,该行预测2020年的中小型企业贷款成长将放缓至4.9%,2019年预测则按年成长5.4%。反观大资本企业贷款及透支将有望改善,主要是已按年连续5个季度走跌。

审慎乐观

中期复苏

大众研究认为,虽然银行业面对贷款成长减缓等冲击,但该行依然抱持审慎乐观看法,预期银行业将在中短期内复苏。

保持“中和”评级

有鉴于此,该行保持银行股的“中和”评级,并认为整体估值依然低于其他领域,首选银行股则是联昌集团(CIMB,1023,主板金融服务组)和大马银行(AMBANK,1015,主板金融服务组)。

达证券指出,整体银行业的股价/账面值比(PBV)估值已跌入低于1.0倍水平,大部份银行股也落入比5年平均股价/账面值比周期的-1标准差的折价中交易。

该行对整体银行业保持“中和”评级,推荐“买进”的股项包括联昌集团、兴业银行(R H B B A N K,1066,主板金融服务组)、安联银行(ABMB,2488,主板金融服务组)、大马银行,以及艾芬银行(AFFIN,5185,主板金融服务组)。

达证券给予大众银行(PBBANK,1295,主板金融服务组)“沽售”评级。

随着最近股价扬升后,该行也把丰隆银行(HLBANK,5819,主板金融服务组)及马来亚银行(MAYBANK,1155,主板金融服务组)评级,从之前的“持有”下调至“沽售”,主要是风险-回酬比欠缺吸引力,加上潜在股价升幅低于7%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)