(吉隆坡27日讯)我国运输物流业2020年兴衰仍胥视大马旅游年、海运货柜量和油价这3大决定因素,分析员预期港口营运者可从美中贸易战的贸易转移受惠,而大马港口低收费率与马币走软是亮点。

大马投行表示,目前在全球经济放缓声中,全球航运采取节省成本策略;2020年1月起国际海事组织对燃油的含硫量采取限制,无疑对海运业者营运成本构成压力,而大马港口收费低加上马币疲软,将可增加竞争力。

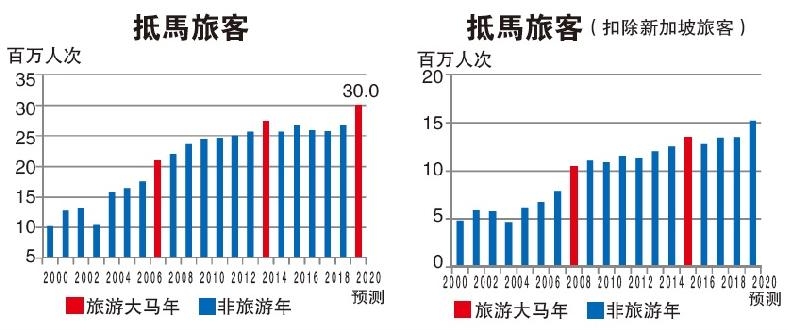

港口低收费

马币走软是亮点

该行预期国内海港不断扩展,预期可驱动增长;这包括新的液态货品码头和8个货柜终站,预期2040年处理货柜可从目前1400万个翻倍至2800万个。

整体而言,2020年大马旅游年的旅客抵马人数,海运的货柜吞吐量、燃油价高低等将是决定因素,大马投行暂维持“中和”评级。

大马投行指出,若抵马旅客、港口货柜吞吐量、邮件超出预期,竞争减少回酬高、飞机油、海运用油等价格走软,运输物流业务的评级有望调高至“加码”。倘若情况相反,该行将调低评级至“减码”。

旅游年放眼3000万旅客抵马大马投行认为,大马旅游年放眼3000万旅客抵马,马币走软加上香港局势动荡,旅客皆转向包括大马的东盟区,相信3000万旅客可以达标。

亚航集团(AIRASIA,5099,主板消费产品与服务组)采取策略以促成营收增长,进而抵销高成本结构,相信有助推高旅马人数:亚航集团的高成本主要来自脱售和回租客机和数码投资的起始成本。

海运前景保持韧力

分析员认为,我国海运前景保持韧力,全球制造业的贸易与投资需要运送原料与供出口的成品,促使港口营运和吞吐量保持动力:美中贸易战期间,基于中国的劳力与土地成本已显高昂,一些以制造业为主的跨国公司也自中国迁出。

大马投行建议“买进”两大首选股的西港(WPRTS,5246,主板交通与物流组)和MMC机构(MMCCORP,2194,主板交通与物流组)(在半岛北部、中部与南部有港口),目标价4令吉81仙和1令吉58仙。

至于电子商务则因竞争过于激烈,截至2019年11月总共有116家营运者抢分一杯羹,服务提供者的赚幅受压。

该行也对递送服务应对邮件暴增的应对能力存疑,并举双十一节期间增加至7000万件,但两大业者大马邮政(POS,4634,主板交通与物流组)和吉运速递(GDEX,0078,主板交通与物流组),每日处理只达71万件。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)