(吉隆坡30日讯)大马的数码银行框架终于出炉,分析员认为具强大财力和规模的电子货币(E-money)供应商可能力争执照,包括Boost、Grab、Touch'N'Go以及BigPay。

不过,据M I D F研究了解,联昌集团(C I M B,1023,主板金融服务组)、艾芬银行(AFFIN,5185,主板金融服务组)、丰隆银行(HLBANK,5819,主板金融服务组)、大马银行(AMMB,1015,主板金融服务组)以及渣打银行,皆表示有兴趣申请,在这当中,只有联昌集团具备相关经验,已在菲律宾和越南设立数码银行。

国家银行是在12月27日发放期待已久的数码银行执照架构征求意见,国行希望在2020上半年完成决策文件,预计在2020年内发出5张执照。

MIDF研究认为,电子货币供应商最可能是领跑者。

“我们相信电子货币供应商扩大业务至数码银行领域,是自然发展趋势,特别是电子货币使用者数目大增,这意味这些供应商可以更好使用用户存款。”

市场上有42家非银行供应商

但是,目前有太多的电子货币供应商,共有42家非银行的供应商。

在国行发给5张执照的情况下,预计最有可能申请颁执照者为首要业者如:Boost、Grab、Touch'N'Go以及BigPay。

MIDF认为,整体来说,在中短期内,数码银行是否对现有银行业构成威胁,现在仍言之过早。数码银行执照最有可能在2020年发出,并在2021年开始营运。

MIDF研究指出,5张执照的发出、经营者必须符合2013年金融服务法令、或2013年伊斯兰金融服务法令,首3至5年的营运,就是奠定基础阶段,资产门槛不超过20亿令吉。

该行认为,资本要求是以排除新创或小型金融科技公司提出申请。在基础阶段,执照数码银行最少需要1亿令吉的资金,较后增至3亿令吉,与在本地注册成立的外资银行所需的资金要求类似。

此外,最低总资本比率是8%,与现有传统银行一样,在计算总资本比率,只认一级资本,这意味拥有强大股东的公司,较有可能提出申请。

另外,有潜能获得执照者,在提出执照申请时,必须提呈一份退出计划书,还有执照数码银行不能设立分行,需在大马设立注册办事处,方便与国家银行联系,或是面对面处理顾客的投诉。

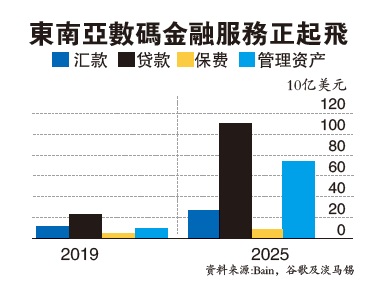

电子货币交易值大增至139亿

该行指出,最近,使用电子货币的趋势迅速成长,2019年截至10月,交易量增长8%至15亿9000万,交易值增加57.8%至139亿令吉,电子货币使用者(包括拥有多个电子钱包的使用者),截至2019年10月,成长56.8%至8990万人,以卡为主的电子货币使用者,按年扩大12.5%至4270万人。

更惊人的是,截至2019年10月,网络为基础的电子货币使用者,增长幅度庞大,按年成长144.4%至4710万人。

提得一提的是,一些国家允许数码银行设立一家分行,不过,大马推出的数码银行条例,不准备让执照持有者设立分行,可能是要推动数码银行通过数码革新提供产品,基于这点,MIDF认为,可能对现有传统银行而言,申请数码银行执照的吸引力并不大,因为必须成立数码银行子公司,银行需要拨出额外资本,况且现有银行的执照,已允许他们以数码管道献售金融产品。

该研究公司对主要银行的展望保持正面,建议对马来亚银行(MAYBANK,1155,主板金融服务组、买入、目标价10令吉30仙)、联昌集团,以及兴业银行(RHBBANK,1066,主板金融服务组、买入、目标价6令吉35仙)。

丰隆研究表示,国行建议的数码银行框架“对领域友善”,其目标是要促进金融领域的创新科技应用(传统银行已积极展开数码转型和脱离过时的商业模式),以及填补之前服务不足领域的缺口。

“我们不认为数码银行会是重大威胁,以及将可以和现有的传统银行和平共存。”

可能抢走传统银行不到1%贷款

再者,由于资产门槛低于20亿令吉,5家数码银行(总共100亿令吉资产),潜在可抢走的贷款,也不到银行传统贷款的1%。

“我们估计银行贷款每放缓1%,将令银行领域盈利减少0.5%。”

丰隆研究对银行领域保持“中和”评级,由于成长温和,加上资产素质和利率风险升高,令该行无法对领域前景感到太乐观,尽管领域估值已具吸引力,其股价/账面值比过往5年和10年中值低了近2个标准差。

该行保持银行领域财测不变,首选银行股为马来亚银行,目标价9令吉零5仙,看好马银行的6至7%周息率高于行业平均,以及外资持股偏低(仅19%),相比大型国内银行股的外资持股为30至35%。其他建议买进的银行股包括兴业银行(RHBBANK,1066,主板金融服务组)、回教银行(BIMB,5258,主板金融服务组)和安联银行(ABMB,2488,主板金融服务组)。

数码银行改变市场游戏规则

分析员指出,数码银行将可能改变市场游戏规则。

就目前而言,商业银行正面临艰难时期。贷款需求疲软和企业活动放缓正在伤害银行。银行业的市净率已跌至不到1倍的低点。

分析员表示,这是由于预期银行收入下降以及股本回报率下降所致。

《彭博社》报道,全球各地的银行正在展开4年来最大的裁员计划,因为它们削减成本以应对经济放缓和适应数码技术的趋势。

那么,今天还有谁想从事银行业务呢?答案是:那些想经营数码银行的人。思路很简单──数码银行的本意是要比传统银行做得更好。这些银行通过积极使用技术来更有效地运作,他们的目光投向了以比银行更高的利率提供产品和服务。他们还关注银行服务不足的情况。他们不仅可以成功做到这一点,而且还可以抢劫现有银行的许多业务。

想想全球科技巨头。想象一下,如果脸书(Facebook)、谷歌(Google)或Whatsapp为你提供银行服务。他们将拥有巨大的影响力,并花费数百万美元来赢得新客户。但是,新参与者的加入给金融业带来了新的风险。金融监管机构必须处理是否允许数码银行存在的问题。

最好的方法是调节空间,这就是马来西亚国家银行正在做的事情。上周五,国行宣布将在大马发行多达5家数码银行的计划。国行说,这是一系列措施的一部份,以使技术能够在金融领域得到创新应用。

该规则旨在维护金融系统的完整性和稳定性以及存款人的利益,并考虑到进入该领域的新手可能未在完整的金融和经济周期中运作。

考虑到规则所施加的严格措施,尤其是考虑到资本要求,市场将关注谁将会申请这5张新执照。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)