中国增购美农品·或减购原棕油·大马棕油价受压

(吉隆坡17日讯)中国以增购农产品为条件,换取和美国贸易战暂时休兵,达证券相信中国增购大豆将抑制其他蔬菜油进口,可能打击原棕油需求,连带对原棕油价格带来压力,预见现企于每公吨3000令吉的原棕油价恐无以为继。

ADVERTISEMENT

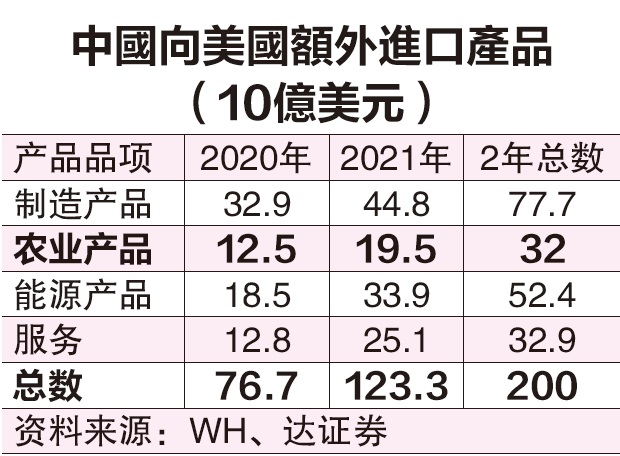

中国向美采购320亿美元农业产品

达证券指出,在爆发贸易摩擦20个月后,美国和中国终于达成第一阶段贸易协议,其中中国同意在未来2年向美国额外采购2000亿美元商品,而农业产品占320亿美元。

“尽管大豆采购量并未详细载明,但我们相信这将是中国主要采购目标,而这可能提振中国大豆榨油活动,从而打击中国输入其他蔬菜油的力度。”

中国是大马第二大棕油出口市场

该行说,中国是大马第二大棕油出口市场,占总出口比重的13.5%,假设中国减少大马棕油进口10%,这将导致我国原棕油库存每年增加24万9000公吨。

“随着中国可能减少棕油进口,这意味着价也将在未来走跌。”

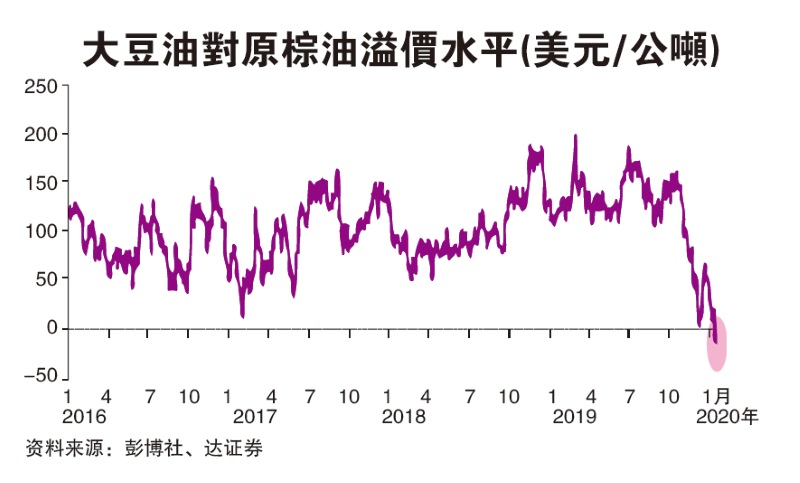

达证券说,中国增购大豆将推动大豆价格走高,而原棕油库存增加则可能拉低原棕油价格,预见这样的趋势可能持续至大豆与原棕油价差正常化为止。

目前,大豆油以较原棕油折价每公吨12美元的水平交易。

均价料2400至2500令吉

整体来看,达证券相信原棕油价将从现有每公吨3000令吉高位回落,维持今明两年原棕油平均价每公吨2400和2500令吉目标不变,但调低种植业评级从“中和”至“减码”,主要是多数正面消息已经反映,同时美中达成首阶段贸易协议也将为原棕油价带来压力。

“尽管如此,我们仍青睐森种植(SIMEPLT,5285,主板种植组)诱人的增长组合、可持续的50%净利派息和强劲的盈利增长前景,同时FGV控股(FGV,5222,主板种植组)评级也因近期股价呈压,浮现12%上升空间,从‘卖出’调高至‘买进’。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT