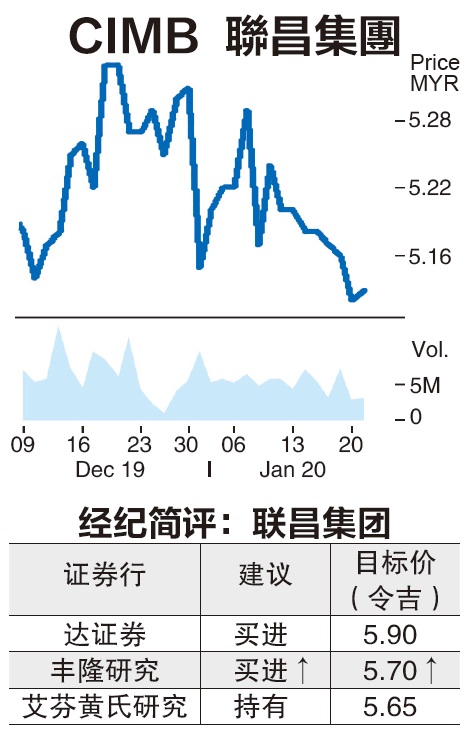

联昌集团全年料赚48亿·估值股息诱人

(吉隆坡21日讯)联昌集团(CIMB,1023,主板金融服务组)第四季业绩料处于正轨,全年可获48亿至49亿令吉净利,分析员认为联昌集团估值诱人,加上有望制定现金股息比例,业务展望强稳。

ADVERTISEMENT

艾芬指出,第四季的企业贷款拨备走低,可能推动业绩按季增长(处于全年5至6%增长正轨),同时大马稳定息差可抵销印尼息差下跌(全年压缩5至10基点)。

管理层看好贷款增长5至6%

艾芬说,2019年净信贷成本40至50基点(相信低于中位);债券回酬低使得国库债券市场这一季表现佳,相信在2019-2023年“前进策略”(Forward23)推动下每股盈利可增长2.1%。

丰隆研究指出,联昌管理层更乐观于取得5至6%贷款增长,息差虽然下滑5至10个基点、成本持平在53%、净信贷成本40至50基点,预测可维持9至9.5%股本回酬。

丰隆预测泰国与印尼按季比持稳,印尼的竞获存款活动加温,泰国的商业活动有望走高。

丰隆对联昌集团展望良好,若能实施现金派息,更是防御股本的最佳方法,是大型银行的最佳估价股,因此从“持有”调高评级,目标价从5令吉25仙上修。

丰隆预测联昌集团非利息收入不错,扣除印尼与泰国一次过资产脱售,第四季的非利息收入按季改善;主要从债券、财富管理获客观非利息收入。

丰隆指出,印尼一两个商业户可能增加信贷风险,不过联昌总体不会有资产素质受压,抵押贷款的重新延期或重组贷款个案,并没有在国行2019年10月实施新信贷风险指南后增加。

达证券认为联昌集团全年业绩可能稍低于其预期,管理层指印尼有两项企业贷款拨备,大马也可能因宏观经济前景欠佳而增拨备;虽然信贷撇账率符合2019财政年的40至50基点,不过稍高于该行的43基点预测。

达证券预期2019财政年净利49亿5400万令吉,因此认为全年财测料低于其预期;预测2020年下半年的企业贷款可改善。

该行指出,联昌集团2019年6%的贷款增长可达致,这是受到大马大型企业贷款最后一分钟的支援。

达证券指出,今年印尼业务料在消费与大型企业驱动下取得增长,资产素质有望改善,即信贷撤账从去年首9个月的179基点,改善至150基点。

达证券认为近期原棕油价格改善有望促进印尼企业业务复苏,该行也有可能出售印尼一些呆账;此外,印尼再降息可能促使联昌集团净息差从去年首9个月的5.37%,下跌至5.0%。

总体而言,达证券认为泰国、大马降息,可能使营运环境更为下压,大马的隔夜政策利率下调25基点,可能促使息差或盈利跌3至4个基点。

联昌集团在大马不再竞相争抢存款,此时游资充足,印尼与泰国仍然面临竞相争抢存款,这是因为企业努力扩展业务所致。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT