综指“大户”银行股盈利受压·国行降息5次马股跌4次

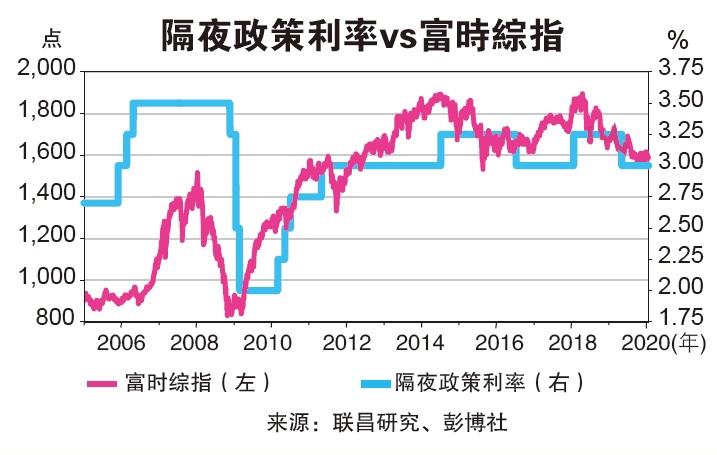

(吉隆坡23日讯)国家银行以“先发制人”之势,昨日意外地将隔夜政策利率(OPR)下调25个基点,即从3.00%降至2.75%,分析员认为,由于占富时综指比重显著的银行股将面对最大冲击,而且过去5次降息马股就跌了4次,此次恐怕也不例外。

ADVERTISEMENT

可能还会再降息一次

国行昨日降息25个基点,实是市场意料之外行动。较早时,《彭博社》进行的调查显示,26名受访经济学家当中,仅有2名经济学家预测国行会降息。虽然市场普遍预期这是国行今年唯一一次降息,但也有经济学家估计还会再降息一次。

富时综指今日继续走低,一度降至1571.58点,与区域市场同样受“武汉封城”打击。闭市时,富时综指挂1574.44点,全天下滑3.54点。马币兑美元窄幅游走,下午5时报4.0680令吉,昨天则由跌转升,高收4.0650。

根据资料显示,国行过去5次降息,其中4次马股在3个月后皆以下跌收场。这显示降息虽有助降低商家的借贷成本,惟却不足以激励富时综指,因降息将冲击银行股盈利。

去年降息

马股一周内下跌2.5%

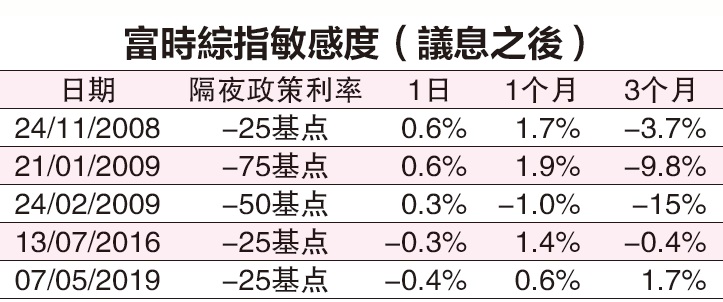

回顾国行上一次降息,2019年5月7日降25个基点后的市场反应,富时综指在一周内就下跌了2.5%,今次影响料较温和,因早在银行的意料之中,且预期银行的净利率赚幅将会更快复苏。

联昌研究指出,基贷率(BLR)降低25个基点,预料将使2020年富时综指股净利减少1.5%,该行原本预测2020年综指年杪目标1636点,也将下调25点。

联昌认为,整体来看,国行降息将打击综指股盈利,因银行股的净利息赚幅受挤压,将远超综指股潜在利息节省的幅度。

其他证券行普遍保持富时综指预测。其中。MIDF研究对2020年富时综指年杪目标1680点保持不变,或等于其5年(2014至2018)传统平均的-1.0标准差水平。

丰隆研究则表示,虽然降息25个基点对富时综指不利,因大资本银行股(净利息收入挤压隐忧)占综指显著比重,但该行对2020年富时综指年杪目标保持在1640点,或等于2020年预测本益比16.3倍(-0.5标准差)。

“经过连续两年盈利萎缩后,2020年将有望增长6.4%。”

该行认为,随着富时综指股周息率,与隔夜政策利率及10年政府债券的利差,分别达+1.75标淮差及+2标准差,这显示高息股的股价尚有扬升空间。

过去6年,其中5年外资是马股净卖家,希望今年将扭转劣势,特别是今年至今为止,外资净买马股4亿9300万令吉。丰隆研究认为,何况截至2019年12月,外资在马股持股已降至22.3%,落在传统波幅的低位。

产业汽车消费品大赢家

分析员认为,今次降息行动主要受惠领域包括产业、汽车及消费产品服务领域等。

其中,分析员看好降息将对产业投资信托(REIT)有利,特别是高息股将是主要赢家。产托领域与隔夜政策利率之间的反向关系依然明显,利率低则产托股走高。

丰隆对产托领域维持“加码”评级,首选产托股则为K L C C产托(KLCC,5235SS,主板产托组)(回酬率达5.1%)及双威产托(SUNREIT,5176,主板产托组)则有5.5%的回酬率。同时产托股在波动市场也具抗御能力。

大众研究预期产托公司可从中节约利息成本之余,也有能力收购新资产,惟当下产托公司估值并不诱人,建议暂时观望。

大众追踪的产托股中,包括双威产托、AXIS产托(AXREIT,5106,主板产托组)及怡保花园产托(IGBREIT,5227,主板产托组),当中除了怡保花园产托债务完全属于固定利率,双威产托57%的债务为浮动利率AXIS产托(AXREIT,5106,主板产托组)21%债务为浮动利率。

大众说,利率调低并不会对产托公司贷款成本造成显著变动,增幅大约只有1%,不过,低利率有助促进产托公司收购资产,毕竟大部份公司皆透过借贷进行收购。

虽然利率下砍有利借贷,惟大众认为产托股的估值并不诱人,因净收益率为5%,股价已经全面反映估值,因此维持中和“评级”。

联昌研究认为,降息的冲击不显著,对拥有大笔马币贷款的公司有利,因降息将减少利息开支。

联昌研究的首选产业股为森产业(SIMEPROP,5288,主板产业组),首选汽车股为柏马汽车(BAUTO,5248,主板消费产品服务组),以及首选消费产品股为PWROOT公司(PWROOT,7237,主板消费产品服务组),料受到消费者可支出收入增加利好支持。

银行股可趁低买进

分析员认为,降息固然对银行股不利,它们的净利息赚幅受到挤压,惟这只是短暂的“本能自动反应”,由于目前银行股价值普遍低估,短暂跌势反而可趁低买进。

分析员表示,银行业短期赚益承压在所难免,但银行已普遍为减息做好准备,看好减息将打破银行股现有僵局,同时银行也可提前规划改善未来3季净利息赚益,前景依旧中和。

普遍低估

MIDF研究指出,银行股对降息的负面自动反应料短暂,因银行股价值普遍低估,若是银行股的股价因降息走低,反而是买进良机,特别是目前大部份的银行股落在3年传统平均估值以下水平交易。

联昌说:“降息对银行不利,因贷款利率定价下调幅度,往往超过存款利率跌幅,从而使银行的净利息赚幅潜在收窄,同时对高净现金公司不利,因它的利息收入将减少。”

安联星展研究表示,国行周三意外减息,先发制人确保经济增长,减息虽提高可负担能力,并纾缓资产素质压力,对提振贷款需求的影响却有待观察,主要是去年减息并未显著带动贷款需求。

“过去经验显示,银行净利息赚益短期将出现萎缩压力,但这可透过调整定期存款组合至更短的期限抵销。”

丰隆研究说,银行业往往因国行减息而蒙亏,但相信此次影响将比去年5月减息小,主要是多数银行已有心理准备将减息。

“我们发现存款增长已经放缓,主要是银行积极管理,避免在减息前过度曝险于定期存款,因此我们相信此次净利息赚益复苏将更快。”

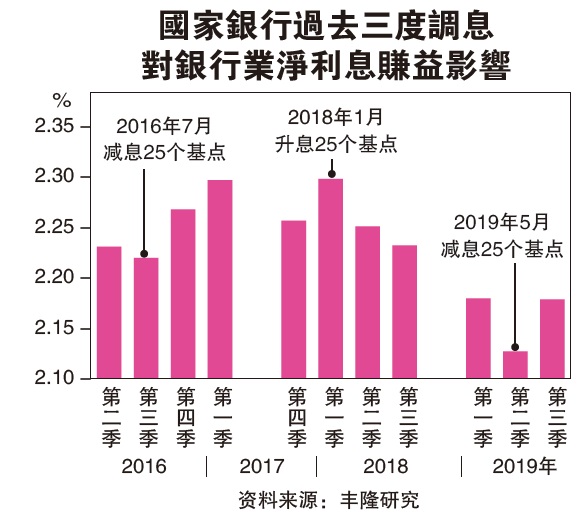

该行补充,以敏感分析来看,国行每减息25个基点将导致净利息赚益萎缩3至4个基点,从而拉低银行业盈利目标2至3%,其中以安联银行(ABMB,2488,主板金融服务组)和回教银行(BIMB,5258,主板金融服务组)影响最大,而艾芬银行(AFFIN,5185,主板金融服务组)和大马银行(AMBANK,1015,主板金融服务组)影响最小。

提早减息

银行规划净利息赚益

MIDF研究指出,在正常的情况下,银行可能需要2至3个季度才能将净利息赚益“合理化”,但以上一次减息来看,银行净利息赚益在短短一季就已重拾涨势,相信此次也一样。

“考量到上一次的趋势,我们相信减息对银行全年净收入和盈利影响不大,甚至可能低于预期的3%减幅。”

更重要的是,MIDF研究说,随着多数银行已经达到净稳定融资率(NSFR)门槛,相信银行将放缓竞逐存款脚步,相信全年净利息赚益压力受控。

整体来说,大众研究认为,尽管减息对银行业的净收入和净利影响不会太大,银行股短期仍可能面对抛压,而这将是趁低吸纳的机会,主要是宏观经济影响缓步改善,加上低息环境有望刺激贷款需求,从而转嫁减息利空效益。

“虽然我们维持银行业中和评级,但我们相信潜存上升趋势,主要是估值仍落后大市。”

丰隆研究认同,从正面角度来看,年初减息将解除银行股一大“悬念”,加上市场普遍预测国行今年不会再度减息,意味着银行将可更好地规划如何改善未来3个季度的净利息赚益。

“虽然银行业增长依旧不温不火,但领域估值廉宜,现账面估值(P/BV)较5年平均低近2个标准差,其中马来亚银行(MAYBANK,1155,主板金融服务组)凭借诱人周息率和低外资持股,成为领域投资首选。兴业银行(RHBBANK,1066,主板金融服务组)、联昌集团(CIMB,1023,主板金融服务组)、回教银行和安联银行也获得‘买进’评级。”

不过,MIDF研究说,资产素质是影响银行估值的重大因素,主要是去年有数个企业户头已转为呆账,但这主要受外围逆风影响,以及银行需为经济增长放缓做出拨备判断。

“尽管如此,我们相信这并未演变成趋势,相信在贸易改善、政府投资增加和劳工市场稳定下,全年资产素质将获得良好控制。因此,我们仍对银行业抱持审慎乐观态度。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT