疫情升温重击旅游零售·大马成长恐拉低1.6%

ADVERTISEMENT

(吉隆坡30日讯)中国武汉肺炎疫情爆发,观光旅游和零售行业将首当其冲,经济学家估计,在最坏情况下,大马经济成长可能被拉低1.2至1.6%。

4大层面影响

大马投行表示,武汉肺炎疫情可能对大马经济带来4大层面的影响。

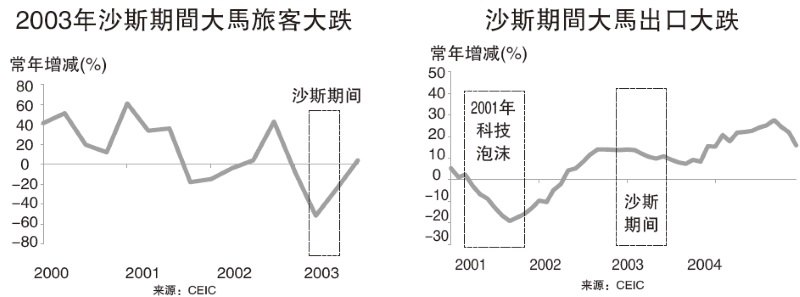

首先是服务领域。2018年服务领域贡献国内生产总值(GDP)的53%(2003年沙斯期间占47%),2018年游客收入占GDP的5.8%(2003年贡献5.1%)。旅游相关领域将受到冲击,包括住宿、餐饮、交通旅游、娱乐和购物等行业。

“观光收入和旅游业资本开销每变动1%,将对GDP分别冲击0.2%和0.6%。”

其次,消费信心将下跌,从而打击私人开销。人们减少外出,将冲击零售销售。零售销售占GDP的16.4%比重(2003年占10.5%),但是,网购盛行,将可能减缓私人消费和零售销售的跌势。

第三,由于需求降低,投资活动也可能受影响。订单可能减少、业务扩充将展延、生产可能过剩,外资也可能展延和减少投资。

第四,政府可能需要增加开销以消弥不利冲击。而政府有多少财政弹性,将是一大挑战。

“假设疫情在2020年第二季全面爆发及之后逐渐消退,在基本情况下大马经济成长可能被拉低0.6至1%,最坏情况下可能被拉低1.2至1.6%。”

胥视政府推出抑制措施速度和效率

该行指出,这胥视于政府推出抑制措施的速度和效率而定。这类政策短期内可能对经济带来高昂成本,而大马是否已准备好咬紧牙关、忍受痛苦,或是采取观望策略?

在武汉肺炎疫情爆发之前,大马投行预期,在基本情恍下,2020年国内经济料成长约4.6%,而较低端的成长目标则为4至4.3%,至于2019年则估计成长4.5%。

大马投行表示,大马的经济结构和2003年沙斯期间有所不同。

2003年大马经济成长5.8%,受外围需求旺盛和私人领域活动增加所支撑。如今,大马面对的是外围不明朗和国内因素挑战。

大马的经济成长主要受私人消费主导及获投资和贸易所扶持。服务领域将是关键要素,旅游业预料为主要支柱之一,尤其是2020年为大马旅游年及大马为2020年亚太经济合作论坛(APEC)主办国。

局势未明朗化

难确定严重性

该行表示,武汉肺炎疫情爆发,将可能打击大马的经济表现,冲击程度则胥视于疫期延续多久和多严重及视经济结构而定。由于局势仍未明朗化,目前难以确定其严重性。

马银行研究则指出,在2003年沙斯爆发期间,东盟国家主要是旅游和交通领域受冲击,东盟6国的旅客全面下滑,冲击延续2至4季。

在2003年第二季,到访旅客下跌程度最严重,依次为新加坡(下跌62%)、大马(跌52%)、越南(跌45%)和泰国(跌40%)。

酒店住宿率也跌至历史新低,尤其是新加坡(2003年5月仅34%)和泰国(5月仅38%)。

在2003年沙斯危机期间,贸易活动不受打击。东盟出口稳健成长,而中国对各国进口保持双位数高成长(从香港进口除外)。

中国成长急速恶化

对东盟出口带来外溢效应

不过,中国已成为东盟更大的进口市场,一旦中国成长急速恶化,将对东盟出口带来外溢效应。

该行认为,武汉肺炎疫情爆发将令东盟制造业和资本开销复苏蒙上阴影。新加坡和泰国可能受最大冲击,大马和越南的冲击较小,印尼和菲律宾冲击轻微。

抗跌资产需求增

日圆法郎受追捧

在金融市场方面,大马投行表示,疫情爆发后,全球投资者的风险承受度短期将疲弱,在这种环境下,抗跌资产的需求将大增,日圆和瑞士法郎将受追捧。

高流动性的资产也将获购兴,例如美国的国库债券就是最具流动性的全球资产,这意味着美元也将获扶持。

至于新兴市场货币,由于较不具流动性,而带来隐忧,受影响国家的货币如人民币也将面对下行风险。

马银行研究指出,在2003年沙斯爆发期间,卖压持续近一个月(全球MSCI指数和东盟各国指数)至2个月(MSCI中国指数),当时受打击的领域为观光、旅游和零售业,和目前的情况相同。

新加坡海峡时报指数和香港恒生指数在2003年下跌约10%;其他东盟股市相对较具韧性,下跌约5%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT