国内外风险犹存·银行业贷款不温不火

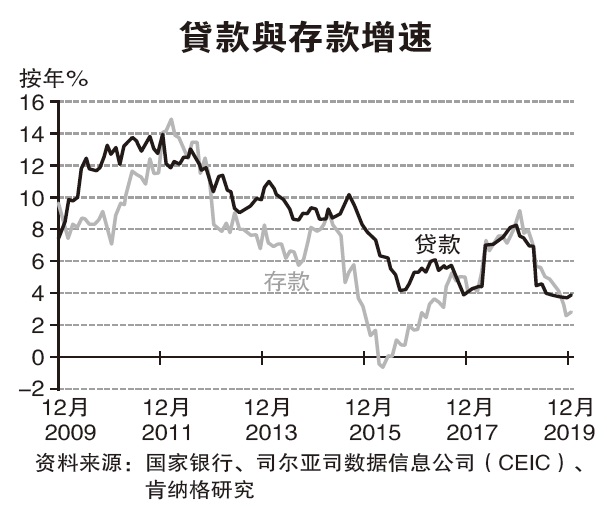

(吉隆坡5日讯)大马去年12月贷款加快增长至3.9%,但仍无力扭转全年贷款增长显著放缓至3.9%的疲势,分析员相信在国内和外围下行风险犹存下,银行业全年贷款前景持续不温不火。

ADVERTISEMENT

大马投行指出,去年12月银行业贷款增长3.9%,高于11月的3.7%,归功于非家庭贷款增长加快至2.7%,同时家庭贷款增速企稳于4.7%。

“与此同时,12月家庭贷款申请增长强劲,而家庭与非家庭贷款批准率也有所提高。”

银行业存款也表现强劲,在个人与商业存款增长带动下,领域存款按年增长2.9%,但贷款存款比则略减至88.6%。

马银行研究表示,12月贷款与存款增长加速,与国家银行11月8日下调法定储备金率50个基点,为银行系统注入87亿5000万令吉资金时间相吻合。

数据显示,12月广义货币(M3)与银行业总贷款及总存款分别按月增长1.4%、0.7%和0.7%,比较11月份别增长零、0.4%和-0.4%。

家庭贷款增长放缓

该行说,考量到部份消费者信贷指标表现改善,预见去年第四季私人消费稳定增长7至7.3%,提振全年增幅至7.4%。

尽管如此,马银行研究指出,12月银行业贷款表现虽转强,但全年银行业贷款增长放缓至3.9%,仅为2018年7.7%的一半,其中家庭贷款增长从前期的8.3%显著放缓至4.7%,而非家庭贷款增幅更仅有2.7%,比较前期为6.8%。

“值得庆幸的是,去年12月银行业资产素质显著改善,实际总呆账按月减少13亿令吉,我们相信这可能与特定企业贷款重新归类有关。”

展望未来,各大证券行对银行业前景仍感审慎,其中达证券相信在消费者和商业贷款分别增长4.8%和3%下,今年银行业贷款将增长4%。

下半年贷款增速放缓

肯纳格研究认同,预见贷款增速放缓的趋势将延续至今年上半年,仅有望在下半年有所复苏,全年贷款增幅为4%,略高于去年的3.9%。

“我们对全年贷款增长目标持审慎态度,主要是国内和外围下行风险犹存,其中新冠肺炎疫情爆发将冲击服务与制造业,同时美国和中国调高关税仍可能对全球贸易和增长带来冲击。”

该行说,国行近期减息仅有助防止经济进一步放缓,但仍不足以提振未来经济增长动能。

“考量到国内经济指标疲弱、外围风险依旧高企,经济增长动能依旧疲弱,我们相信国行可能在短期内再度降息25个基点至2.5%。”

国行料再降息

若国行进一步放宽利率政策,可能对银行业净利息赚益带来更大压力。丰隆研究指出,银行业存款与贷款息差收窄7个基点至1.8%,而国行减息也将对息差带来压力。

“尽管如此,我们相信国行此次减息对银行业净利息赚益的负面冲击,将较去年5月来得轻,主要是市场已普遍为国行减息做好准备。”

疫情2重大影响

银行整体冲击温和

新型冠状病毒肺炎持续放肆虐,分析员参考2003年沙斯疫情冲击,认为疫情可能将对本地银行业带来2重大影响,惟相信对银行业整体增长冲击温和。

大华继显分析员表示:“为评估新冠肺炎对银行业潜在冲击,我们回溯沙斯疫情对银行业的影响,发现银行业拨备前营运盈利和盈利影响不大,主要是2003年国内生产总值(G D P)增速从前期的4.4%加快至5.4%。”

数据显示,2003年银行业拨备前营运盈利健康增长7.4%,净利也在拨备减少下,按年强弹27%。

不过,大华继显也发现沙斯疫情将对本地银行业带来2重大影响,其中贷款增长占GDP比重从疫情期间的1倍减至0.9倍,以及领域股价账面值(P/BV)因投资信心受到动摇下滑13%,但在世界卫生组织宣布疫情受到控制前1个月,估值已显著复苏32%。

整体来看,大华继显相信今年上半年银行业表现趋向温和,不会出现沙斯当年的显著跌幅,主要是银行业股价近期大跌,现有估值逼近10年低位。

受国家银行意外减息25个基点,以及新冠肺炎疫情爆发影响,今年以来大马银行股面对庞大卖压,股价急挫,估值已下跌4%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT