疫情料影响新加坡订单·科艺前景仍看好

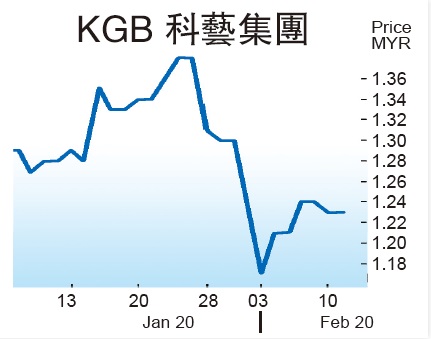

(吉隆坡11日讯)科艺集团(KGB,0151,主板工业产品服务组)新厂已投运,中国客户业务如常,尽管新冠肺炎疫情可能影响新加坡订单,兴业研究仍看好该公司前景,且股价处于回调,吸纳良机在此刻。

ADVERTISEMENT

兴业参访该公司的液化二氧化碳(LCO2)新厂后表示,该厂已在去年10月投运,年产5万公吨,初期工厂使用率为50%,最初产量的30%已获客户承诺采购。

该行将2020年客户采购率预测从40%提高至50%,归功于获得食品级别准证认证,可供应液化二氧化碳给主要食品公司。

该公司也采购3个20吨的储槽,以运输气体至邻国,预期每公斤平均售价为70仙,毛赚幅为35%,兴业预测,气体业务将贡献公司9%盈利,来年提高至15%。

该公司去年赢得3亿8600万令吉合约,低于该行预测的逾4亿令吉。美中贸易紧张,影响来自中国的合约,惟该行相信来自大马和中国的订单将持稳,尽管新冠肺炎爆发可能影响来自新加坡的订单。

据报道,中国最大半导体制造公司中芯国际(SMIC)业务如常营运,该公司是科艺工业的主要客户。值得一提的是,科艺工业近期攫取3700万令吉合约,为2020财政年好的开始。

兴业保守预期订单填补,而将2020至2022财政年的盈利预测分别调低15%、20%及25%,目标价也调整至1令吉45仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT