张嘉敏/不做“月光族”

ADVERTISEMENT

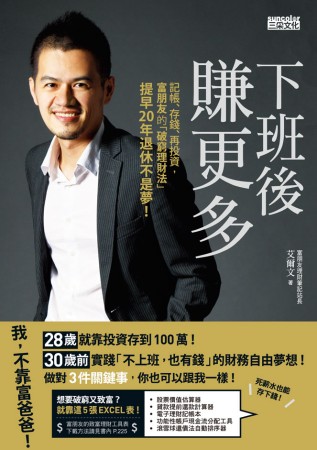

只是学生,还没上班,所以即使看了这本书也没办法“下班后赚更多”。看这本书的初衷,只为了学习理财基本知识。

此书从记账说起,很合我心意。作者艾尔文从学生时期就开始学习记账,管理财务。他把个人理财比喻为公司营运 —— 一个人就是一家公司,管理好自己的财务就是在运营个人公司。其中,个人的收入被比作公司的营收;个人的生活费则是公司的营业费用。

对于记账,大家常有误解:记账是钱花出去才须关心的事。艾尔文反对这观念,认为应当“先储蓄再花钱、先分配再支出” —— 先存好一部分的收入,把剩下的收入按照个人预估事先分配、记录好,并把开销控制在设定好的范围。这里不得不提一下个人经历,我看这本书之前,就已经在使用类似的方式管理开销。在吉隆坡上学院时,每个月都会把生活费的八分之一预先存起来,不到紧急状况绝不使用。剩下的金钱,就像艾尔文一样,把它们分配出去,为每一项花费(房租、伙食等)分配出相应的金额给自己使用。无论如何花费,都要控制在预定金额内,月底再把多余的钱存起来。比如,伙食的预估花费是RM400,那么无论吃了什么,总开销都不能超过RM400;如果只花了RM360,那么就把剩下的RM40存起来。这样的方式让我愉快地度过学院生活。因此,记账与其说是“记录开销、控制开销”,记账更是支出前就已分配好钱财的方法。

如何分配每个月的开销,艾尔文提出“功能账户管理法”。对上班族来说,可以先预先设置几个银行账户,分别为:生活必需(房租、伙食)、长期计划(旅行、买车、买房)、自我成长(进修或是买书)、尽情享乐(吃大餐、买新衣)和投资理财。每个月领到薪水之后,按照事先设定好的比例把钱转进个别账户里。为什么这样分配收入更好呢?这方法可以让各个账户各司其职、分工合作,更好地管理我们的现金流系统。此外,它也能帮助我们达到开销平衡,避免我们因一时冲动,做出后悔的消费。如果不想设置那么多银行户头,可以选择使用笔记本或者excel自行分配,虽然比较耗时耗力,但是效果相同。

投资不能过分乐观

说完了存钱与记账,艾尔文开始说投资与股票。很多人对股票的印象是:高风险、买进买出、金钱交易。而艾尔文以浅显方式介绍了投资概念,一再强调投资最重要是拥有正确心态。积极乐观很重要,但是不能过分乐观;热情很重要,可同时也要保持理智与冷静。除了心态问题 ,艾尔文也比较了不同企业的往年财报资讯,给读者带来深入理解。如何读懂财报,如何分析投资报酬率,书中都有详细提及。

信用卡是陷阱?

“信用卡”在艾尔文眼中,就是银行为消费者设置的陷阱。我们对消费以及信用卡的心态,会直接影响“口袋的深浅”。在刷信用卡时,我们花的究竟是钱还是信用?花出去的钱是正常的支出还是负债的开始?这些问题都引人深思。

谈“钱”未必是件庸俗的事,无论是理财还是投资,在我看来都是愈早愈好。越早掌握正确的概念,越能够更好地管理自己的财务问题。在现实生活中,是我们左右金钱,还是我们被金钱左右,取决于我们是否有正确的理财观念、有效的理财方法。“没钱万万不能”是个老生常谈,但我们应用此句提醒自己,不要用错误的理财方法让自己从“有钱”沦落到“没钱”,只能做一个“月光族”的地步。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT