业绩合格·表现强稳·亚通财测调高

(吉隆坡24日讯)尽管营运市场竞争剧烈,亚通(AXIATA,6888,主板电讯媒体组)2019财政年表现大致符合市场预期,加上国内外营运公司强稳表现,分析员普遍上调2年财测,但有者忧虑于旗下数码业务未见起色和5G网络部署事项。

ADVERTISEMENT

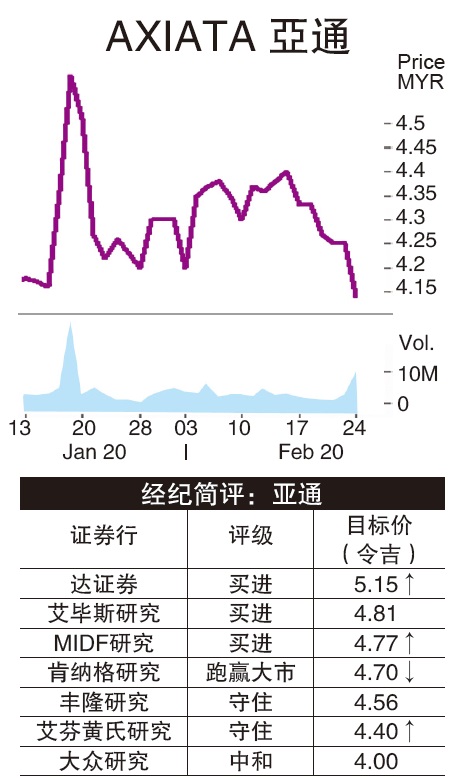

MIDF研究指出,亚通全年税息折旧及摊销前盈利(EBITDA)按年上扬11.7%至93亿1100万令吉,符合该行与市场预期,相等于全年预测的104.7%和96.5%。

税息折旧及摊销前盈利上扬虽达至市场预期,但对全年盈利仅带来稍微利好,主要原因是较高的融资成本。

这导致公司净利略低于艾毕斯研究财测,所幸国内外营运公司(OpCos)表现不俗,艾毕斯决定维持今年财测。

50亿成本优化目标可达

不过,MIDF研究预计,亚通可在2021年前达成5年的50亿令吉成本优化目标,提高未来盈利成长。

参考集团对未来财务业绩的指标后,MIDF上调2020和2021财政年的税息折旧及摊销前盈利至96亿9840万和99亿4480万令吉,并提高全年财测至11亿零370万和11亿4510万令吉。

达证券上调2年财测2.7至2.8%,并给予2022财政年新财测16亿6600万令吉。

艾芬黄氏研究和丰隆研究亦调高2020至2021财政年全年盈利预测2至3%整体而言,分析员表示,亚通国内外营运公司的卓越表现,特别是天地通和XL,成功抵销Ncell的不佳表现。

达证券认为,今年66亿令吉的资本支出目标中,印尼业务XL的数据主导战略和孟加拉Robi的网络扩展分别拨得20亿和10亿令吉,由此可见接下来亚通盈利成长将由2公司所支撑。

艾芬黄氏相信,国内外营运公司的杰出表现将推动亚通盈利成长达7%。

对于公司孟加拉业务R o b i上市计划,MIDF预计,虽上市后亚通持股将稀释6.87%,但对公司税息折旧及摊销前盈利和净利的负面影响分别仅1.2%和0.4%。

“Robi上市成功,目前45%的公司税预计将下滑10%,而所得税将跌落2%至0.75%。”

鉴于此,MIDF预计,上市计划对于亚通整体影响有限。

不过,上市料可筹资2亿5500万令吉,部份可用于Robi资本支出。

另一方面,伴随国内外5G部署与测试和网络基建升级所需的较高营运和投资成本,大众研究相信,2020年亚通营收成长预计不会太突出。

大众基于内部因素,下调2020至2021财政年财测2%。

肯纳格也认为,亚通将利用区域内的营运公司表现来应对本地5G事件的不稳定因素。

肯纳格相信,亚通区域内的营运公司业务能力加强下,公司核心移动业务将持续凭借成本管理优化支撑公司能在竞争激烈的市场中安全度过。

不过,非移动业务的亏损恶化,已拖累亚通2019财政年核心净利按年下跌5%至9亿5970万令吉,仅录得肯纳格研究全年预测的89%。

加上,目前数码业务看似仍难以获利,让公司管理层认为该业务有进一步货币化或寻求合作的需要。

肯纳格在对数码业务的亏损设想后,下砍2020财政年财测16%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT