有产业定存股票基金‧夫妻55岁退休靠公积金就够?

你好,我是力升,和妻子今年50岁,以下是夫妻俩财务状况:

ADVERTISEMENT

想请教以下问题:

1.应该用公积金户头2或定存付22万令吉?

2.夫妻两人可以提早55岁前退休吗?

3.退休后,可以每月靠公积金利息生活吗?

从力升夫妇提供的资料显示他们属于较为节俭的家庭,并且拥有非常良好的储蓄习惯,进而让他们为自己的生活建立了坚固基础。以下是笔者为力升夫妇分析了的财务状况:

一、力升夫妇的基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率=现金或现金资产/每月总支出=70万3000/5000=140.6个月(标准为3到6个月)

所谓流动现金便是可以立刻将某资产兑换成现金或是能够立刻提取用来救急的现金。在推算财务状况时,基本流动现金比率(Basic Liquidity Ratio)至少要维持在3到6个月的较健康水平。从以上计算可以看到,力升夫妇基本流动现金比率是140.6个月,也就是急用现金足够他们使用11.7年,这已远远超出了基本所需的标准。

债务供款比率=每月供款/每月收入=2725/1万1000=24.77%(标准为少于35%)

二、力升夫妇的债务供款比率(Debt Service Ratio)

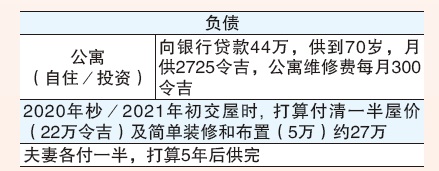

债务供款比率主要是为了计算出一个人的债务供款共占了每月收入多少比率。从以上数据来看,供款占了月收入的24.77%,是处于健康水平(健康债务供款比率标准少于35%)。再者,力升夫妇打算在5年内付清房贷,儿女教育费用也会在5年内缴付完成,因此在力升夫妇退休时的债务供款比率也会跟著下降。

可用定存缴房贷

力升的提问中说到他们是否可以使用公积金第二户头来缴付房贷。

首先,如果向银行借钱买房屋的话,那么我们是可以从公积金的第二户头领钱缴付房贷的。但是笔者并不建议力升夫妇用公积金来缴付房贷,因为这10年来公积金平均利息比起银行定期存款利息来得高(参考以下图表),因此建议使用定存来缴付。另外,提早提取公积金可能会使力升夫妇错失复利并且损失长期的公积金派息,保留公积金户头的钱作为退休金更为适合。

从提供的资料来看,目前他们所拥有的定存共63万令吉,是完全足够让他们夫妇用来付22万令吉的房贷。

拥259万,提早退休无忧

从提问中,力升夫妇有意在55岁提早退休,即还有5年的工作年份。

根据理财规划建议,退休后需准备的每月开销大概是退休前的每月开销的80%。以力升所提供的数据来看,他与太太目前每月开销是5000令吉,而退休后需要大约80%、即4000令吉来维持生活。假设通货膨胀率维持4%,那么力升夫妇在55岁时每个月需要的生活费为:

力升目前收入为6000令吉、一年总储蓄公积金大约1万6560令吉,太太收入5000令吉、一年总储蓄公积金大约1万3800令吉,假设两人每年加薪5%及公积金回酬率在5%左右,在55岁时的公积金总额如下:

从图表可以看到,力升夫妇公积金存款在5年后预计可达116万6822令吉38仙。当然,这个数据是假设了他们的薪金每年增长5%及公积金回酬率维持在5%。但是计算显示单靠公积金并不足以达到他们所需的退休金。

此外,力升夫妇也可动用定存来缴付儿女们的教育费,这样一来不但不会增加债务供款比率,也不会一个不小心动用了所需的退休金。

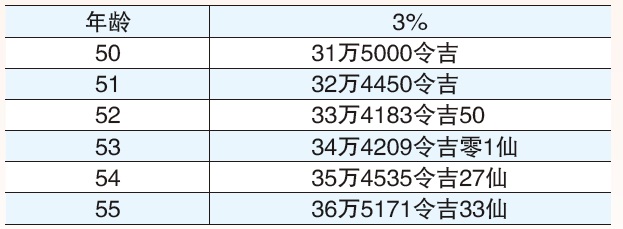

假设力升夫妇使用定存(63万令吉)来缴付儿女的教育费用(2万5000令吉+7万令吉)及房贷(22万令吉),他们依然剩下31万5000令吉。同时可以把剩下的这31万5000令吉为银行定期存款,以利息3%来计算的话,结果如下图:

5年后,力升夫妇的定存可以达到36万5171令吉33仙,那么他们能否在55岁以前退休呢?

根据资料,他们持有的现有资金加上公积金一共是258万6893令吉71仙,比所需的退休金多。这也意味著力升夫妇是可以在55岁时提早退休的。4大规划,保障退休生活

力升也有提问是否可以靠公积金利息过退休生活。假设公积金利息维持在6%水平,那么力升夫妇每年利息大约为7万零9令吉34仙。单从数据来看,用公积金利息作为养老金看似可以,但实际上需一同计算通货膨胀率的影响,那么单靠公积金利息可能还是不足够的!而且,公积金派息率并不一定会一直维持,也会随著不同的因素而有所变动,因此不能作为退休后唯一生活费来源。

勿单靠公积金养老

笔者建议力升夫妇可以参考以下几点来规划退休金,以保障退休生活:一、好好重组及规划本身已经拥有的政府基金、信托基金及私人基金,以达到理想的回酬率;二、力升夫妇已经拥有单层排屋自住,那么之后购买的公寓可以考虑作为Airbnb或租出去以赚取租金,亦可为退休生活多增添一份收入;三、力升夫妇需清楚了解目前拥有的保险和医药卡是否足够应付退休后的生活所需。尽人皆知,身体健康会随著年龄愈发衰老,加上现在的医药费越发昂贵,假如没有拥有足够的医药保险,那么未来所引发的医药费有极大可能会花费掉我们部份辛辛苦苦储蓄回来的退休金。

四、除了退休时的生活费规划,力升夫妇也需要考虑及策划的“事后规划”,包括人生中最后一笔费用,例如遗产分配所牵涉到的管理费、执行费等等,鉴于前面所计算的退休金只涵盖了他们退休时所需要的生活费而已。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT