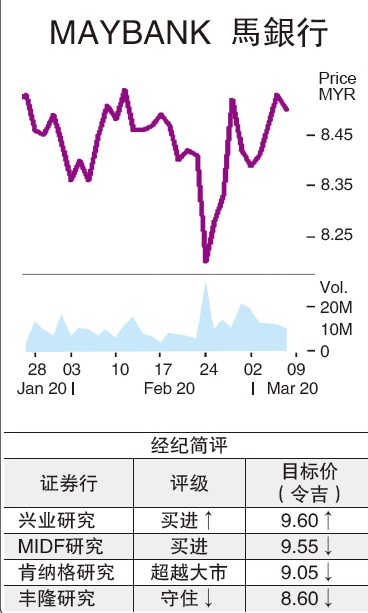

潜在减息·疫情扩散·马银行盈利目标下砍

(吉隆坡6日讯)马来亚银行(MAYBANK,1155,主板金融服务组)2019财政年财报强劲,但分析员普遍忧虑国家银行潜在减息、新冠肺炎疫情扩散等利空,将对贷款增长、净利息赚益和资产素质带来冲击,纷纷下砍今明财政年盈利目标。

ADVERTISEMENT

冲击贷款增长及资产素质

MIDF研究指出,马银行2019财政年盈利符合预期,全年净利82亿令吉达到财测的101.4%,其中净收入增长4.6%,以及营运开销增幅放缓至2.8%为主要功臣。

不过,丰隆研究说,马银行全年财报虽然亮眼,拨备前盈利稳健增长6%,但贷款损失减记增长,却导致全年盈利仅微增1%。

此外,贷款和存款增长动能进一步放缓至1.2%和1.6%,但贷款存款比企稳于93%。

资产素质方面,集团总呆账率按季减少2基点,主要是重新定义重组贷款至可回收状态。

值得注意的是,丰隆研究认为,尽管马银行本季净利息赚益靠稳,但受国家银行减息、印尼存款市场竞争激烈、贷款增长动能不温不火下,首季前景将显得严峻。

首季料严峻

肯纳格研究指出,马银行管理层预期2020财政年股本回酬将减低到10至11%,坏账率可能达到45至50个基点,同时净利益赚益恐萎缩5个基点。

“在考量贷款增长放缓、坏账率增加和净利益赚益承压的情况下,我们调低马银行2020财政年核心净利5%,至79亿令吉;2021财政年核心净利则有望增长8%,至85亿令吉。”

前景看法分歧

综合以上,各大证券行对马银行前景看法分歧,丰隆研究认为马银行贷款增长放缓,资产素质也平平,风险回酬已趋向平衡,因此调低投资评级和目标价。

不过,兴业研究则相对乐观,认为马银行2020至2021财政年恐难维持2019财政年的87.8%派息率,但良好的资本水平足以维持75至78%派息率,而这意味着周息率将达到6至7%的诱人水平,同时股本回酬也料有所强化,调高投资评级和目标价。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT