营运成本高·美特工业财测下调

(吉隆坡13日讯)受累于较高营运成本,美特工业(MAGNI,7087,主板消费产品服务组)2020财政年首9个月表现略低于预期,加上疫病爆发影响,分析员下调3年财测,惟希望体育大年和多元化策略可减轻打击。

ADVERTISEMENT

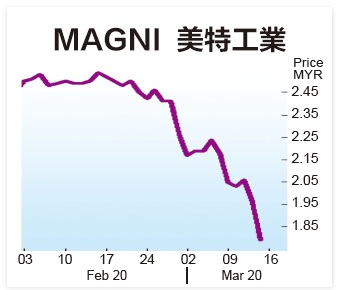

大众研究指出,美特工业2020财政年第三季营业额虽按年增长1.5%,但在1月越南调整最低薪金及节日假期生产力下滑,导致营运成本增高,净利下跌8.3%,至3270万令吉。

尽管除去60万令吉外汇亏损,公司首9个月核心净利9080万令吉仅达该行预测73%,相比过去处于70至80%,属偏低水平。“末季作为表现较弱季度,加上疫病爆发对全球经济和消费情绪带来的影响,进而下砍2020至2022财政年财测3至8%。”

不过,该行相信疫病对运动服饰带来的负面影响只是短期性。

“我们预见一些暂时关闭的商店陆续重新营业后,需求将逐渐恢复。”

此外,2020年作为体育大年,预计将推动运动服饰的需求,有助减轻疫病带来的冲击。

另一方面,中国身为全球供应链,之前的封城或停工确实影响美特工业的供应链,所幸公司供应多样化策略成功抵销部份影响,旗下一些原料来源自越南、台湾和本地。

探讨并购拓展增收入

大众指出,公司目前持有3亿令吉的巨额现金,加上无背负债务,接下来可能会探索更多新的可能性,如通过收购合并来多样化产品及进军新的国家市场挖掘新收入来源。

纵观上述,该行将目标价从2令吉91仙调低至2令吉80仙,维持“跑赢大市”评级。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT