2500亿振兴配套 史上最大规模‧财赤将升至5.6%仍可控‧评估机构料不降评

")

(吉隆坡30日讯)大马推出史上最大,高达2500亿令吉的最新振兴经济配套,市场预料可为受疫情严重冲击的行业和低收入群带来急需的流动资金,经济学家认为大马财政赤字将升高至占国内生产总值(GDP)的5.6%,相比2009年金融海啸时期的6.7%,仍属可控水平,料不会被国际评级机构下调主权评级。

丰隆研究指出,财政部长表示预算赤字将从现在的3.4%增加到4%,但是该行认为这是一个艰巨的任务。

ADVERTISEMENT

今年经济料萎缩2.0%

“在冠病冲击下,我们将2020年经济预测从成长2.3%下调至萎缩2.0%,并预计国家银行再次下调利率50个基点至2.0%。”

达证券也指出,如果情况恶化,例如无法在估计的时期内控制冠病大流行,加上全球经济严重放缓和原油价格长期持续低迷,大马可能陷入衰退。在最坏的情况下,预测大马经济将衰退2.4%。

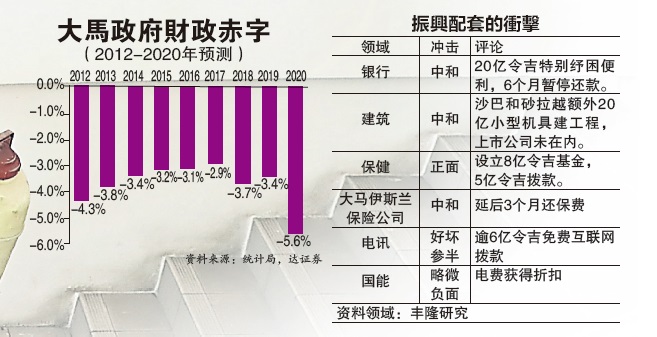

达证券表示,由于210亿令吉新增营运开销(OE)和40亿令吉发展开销(DE),以及石油和非石油收入减少和经济活动放缓,估计今年财政赤字将达到GDP的5.6%。

该行们对布兰伦特原油的假设是今年每桶50美元。如果油价跌至每桶40美元,财政赤字将升至GDP的6%。

大马投行表示,最新振兴经济配套共2500亿令吉,相等于GDP的17%。以直接注资金额250亿令吉计则为GDP的1.7%。

此配套应该可在不增加财政赤字压力的情况下,支持增长,并为消费和就业等领域提供急需的流动资金。

冠病造成全球经济危机,加上由于俄罗斯和沙地阿拉伯之间的石油价格战,大马的国家收入将受到影响。随著政府将布兰特石油价格预测降低至每桶35至40美元,这将导致石油收入损失66亿至81亿令吉之间。

由于政府仅直接注资220亿至250亿令吉,余额来自“非财政”措施,财政赤字很可能达到740亿令吉或占GDP的4.9%,低于2009年金融海啸时期的6.7%。财政赤字占国内生产总值(GDP)的5%以下,大马的信贷评级构不至于面对强大压力,目前国际信评级机构给予大马的评级为“稳定”,即A3/A-。

大马投行预计我国经济将出现“技术性”衰退──连续两个季度负增长。尽管政府预计今年增长持平,但该行认为2020年经济应可增长约0.4%。

大众研究表示,政府的直接财政注资金限制在250亿令吉,尽管这可能会使财政赤字上升至4.8%,相比前一份财政刺激方案宣布时的预测为3.4%。

2009年全球危机赤字6.7%

1982年原产品危机赤字16.6%

尽管最新财政赤字升高,但与2009年全球金融危机和1982年原产品危机冲击最严重时的6.7%和16.6%财政赤字相比,仍属可控水平,相距仍甚远。

自冠病大流行以来,消费活动受到严重影响,政府一直非常重视家庭支出。私人消费是国家增长的主要动力,约占经济的59%。政府结合财政和货币政策,可能让经济回稳,但可能无法推动经济走高,因为逆风不断,该行将2020年经济增长预测下调至2.2%,之前预测3.8%(2019:4.3%)。

联昌研究表示,虽然总体2500亿令吉的振兴配套很可观,但实际财政支出为250亿令吉,低于该行估计的350亿至400亿令吉。

国行将于4月3日公布新修订的GDP增长预测(联昌预测2020年为-2.3%),政府估计财政支出将令经济增长约1.5%。

政府将财政预算赤字控制在GDP的4%,可能反映出政府打算遵守内部财政条规。尽管如此,如果经济受拖累程度如果比目前预期的严重,政府有进一步干预的空间。

无法为股市带来动力

MIDF研究表示,振兴配套可带来必要的经济支持,但无法为总体市场情绪提供强大的动力。

短期内,疫情在本地和全球受控或扩散的消息,将继续主导市场情绪。

MIDF预计未来数月综指将在1250至1400点之间盘整。同时预计大马经济在2020年将成长2.7%。

该行将综指年底基准目标维持在1480点。

“股市目前极度动荡,这也为投资者提供了非常不稳定的状况。但是,我们认为,尽管市场动荡,投资者仍有获利机会,但建议投资者谨慎行事,需选择投资于基本面扎实且抗跌性强的股票,以及股息回酬率非常诱人的股票,以减轻任何下行风险。”

大众研究在考量了冠病的冲击(即需求减弱,产品价格下降,资产素质下降),将综指股2020年盈利成长预测下调至0.2%(之前预期4.2%)。然而,2021年盈利将由于低比较基数而猛增至7.8%(之前为预期7.0%)。

从乐观的角度来看,该行如今预计综指将今年将收于约1480点(之前预期1595点)预期本益比15倍。

医疗保健手套股保持加码

领域方面,在这场健康危机中,只有医疗保健和手套股才具备亮点,保持“加码”评级,马币暂时疲软料对制造业(尤其是出口商)有利,至于建筑领域可能是明年成为焦点,因为该领域对推动经济增长可带来倍数效应。

达证券将2020年杪的综指目标下调至1450点。

消费领域在疫情之后受惠最大

该行表示,振兴配套主要令个人和中小型企业受惠,可能不会对大多数上市公司产生显著的直接冲击,但在较后阶段,当私人消费增加转化为更高的私人投资时,就会产生正面影响。一旦人们重新开始上街,消费领域(尤其是食品饮料以及零售),将成为最大受益者。

丰隆表示,振兴配套主要针对的是最易受疫情打击的群体(B40和M40以及中小型企业),但直接的市场影响看来有限。从各领域而言,只有对消费和医疗保健领域有利,但对国家能源(TENAGA,5347,主板公用事业组)不利。维持隆综指1350点的目标,建议在这一熊市反弹时沽售。

联昌认为消费领域是潜在的受益者,因为100亿令吉的直接现金发放以及6个月贷款还款暂停,将减少对消费者支出的负面影响。

卫生部额外的10亿令吉预算拨款,医疗保健公司是潜在的受益者。受不利影响的是国能,可能下跌3%。

受疫情严重影响的企业(航空公司、赌场、机场、零售、中小型企业)将从工资补贴计划和国家资金担保机构(Danajamin)的500亿令吉担保计划中获得一些纾解,但这可能不足以抵销收入损失。整体而言,联昌认为振兴配套不会显著缓解冠病对企业盈利带来的风险。综指2020年杪目标保持在1449点(基于14.6倍的预期本益比)。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT