首季虽攫58亿国内外工程·建筑业展望不乐观

ADVERTISEMENT

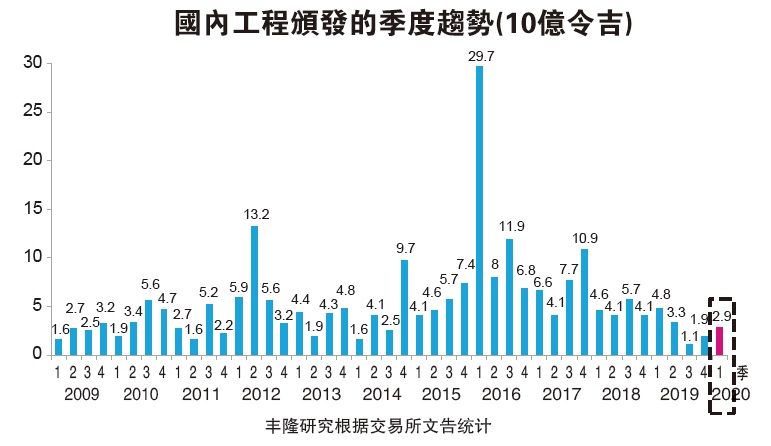

(吉隆坡7日讯)丰隆研究指出,上市建筑公司第一季夺下58亿令吉国内外工程,虽然整体展望不算太乐观,但鉴于建筑指数今年已下滑29.9%,因此决定保持建筑业的“中和”评级。

建筑指数今年已跌30%

丰隆研究指出,第一季上市公司获得的国内建筑工程总额按年大跌40%至29亿令吉,不仅基建合约降低63%,建设合约也下滑27%。去年第一季,由于新街场—淡江大道(SUKE)和金马士-新山双轨铁道项目发放合约,加上其他公寓建设合约,推高了比较数据。

不过,按季而言,第一季建筑工程发放总额上扬55%,是2018年全国大选以来首次连续两季走高,主要归功于建设合约大起94%,抵销基建合约下滑10%的冲击。

第一季上市公司夺得的大型合约包括柏威年白沙罗高原(Pavilion DamansaraH e i g h t s)第二期合约(12亿令吉)、Aspen Vision City(6亿1700万令吉)和TRXResidences(5亿3000万令吉),分别颁给WCT控股(WCT,9679,主板建筑组)、KERJAYA集团(KERJAYA,7161,主板建筑组)和怡保工程公司(IJM)。

与暗淡的国内市场比较,上市公司第一季获得大量外国工程,总额达29亿令吉,远高于去年第四季和第一季的1亿2700万令吉和6亿1500万令吉。其中,依文仙台(SENDAI,5205,主板建筑组)在印度和中东获得11亿令吉建筑工程;金务大(GAMUDA,5398,主板建筑组)在台湾赢得9亿3300万令吉海堤建设工程;双威建筑(SUNCON,5263,主板建筑组)则在印度获颁5亿令吉收费大道工程。

冠病影响海外市场

然而,丰隆对此也不表乐观。该行指出,在2018年全国大选后,由于国内市场一片寂静,不少建筑公司纷纷转向开发海外市场,可是受冠病影响,海外市场也可能面对冲击。此外,部份海外工程发放延后,也是促使第一季合约价值迅速提升的主要原因。

展望未来,丰隆继续保守看待建筑业发展。

市场期待的多项大工程未释出

该行表示,市场期待的多项大型工程皆未在第一季释出,当中包括沙巴大道28至30配套、东海岸铁路(ECRL)第二配套、槟城交通大蓝图(PTMP)等,这显然是受到政治格局的剧烈变化和行动管制令所拖累。

该行补充,东海岸铁路的土地收购进展不符预期,招标进度可能已经出现绊脚石,尽管伊斯兰债券融资等工作陆续展开,但相信最快需要下半年才可能释出建筑工程。

至于槟城交通大蓝图,由于签约期限已延后到第二季,而填海工程将在过后才可能展开,目前却面对融资阻力。

丰隆认为,填海工程的融资选项原本就不多,最初只有承包商融资和贷款便利两个选择,未来可能会进一步减少,因为财务较强稳的承包商已受到冠病的影响。

“如果填海工程的融资无法取得进展,槟城交通大蓝图其他工程可能就不会启动。”

隆新高铁 柔新捷运 被疫情拖延

隆新高铁(HSR)和柔新捷运系统(RTS)方面,这两项跨国工程的期限原本定于5月和4月,由于马新两国政府正专注于抗疫,相信期限会再延后。此前希盟政府已决定,隆新高铁会在规模大砍后延续,而柔新捷运系统则已获准展开。

丰隆指出,建筑业整体展望确实不太乐观,可是考虑到建筑指数今年已下滑29.9%,因此决定保持建筑业的“中和”评级,主要潜在风险依然是捷运三线(MRT3)等大型项目的复工进度。

该行首选建筑股只有双威建筑(SUNCON,5263,主板建筑组)和达力集团(TALIWRK,8524,主板公用事业组,目标价分别是1令吉84仙和1令吉零2仙。

该行认为,双威建筑的利多包括财务和效率稳定,以及获得控股公司的支持等,而达力集团最受看好的原因则是该公司2020至2021财政年周息率可达8%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT